石油和化工行業景氣指數由中國石油和化學工業聯合會與山東卓創資訊股份有限公司聯合編制,是石油化工行業的微觀景氣循環監控指標,包括“石油和天然氣開采業景氣指數”“燃料加工業景氣指數”“化學原料和化學制品制造業景氣指數”“橡膠、塑料及其他聚合物制品制造業景氣指數”4個分指數。石油和化工行業景氣指數的景氣指標選擇以度量行業的潛在產出和經濟效益為標準,包括生產類微觀數據和行業效益類數據,生產類微觀數據包括:產能利用率、產品盈利能力、產成品庫存水平。基礎數據來源于與千余家企業建立的定期調研評估結果。

企業檢修增加總指數和分指數同時下降

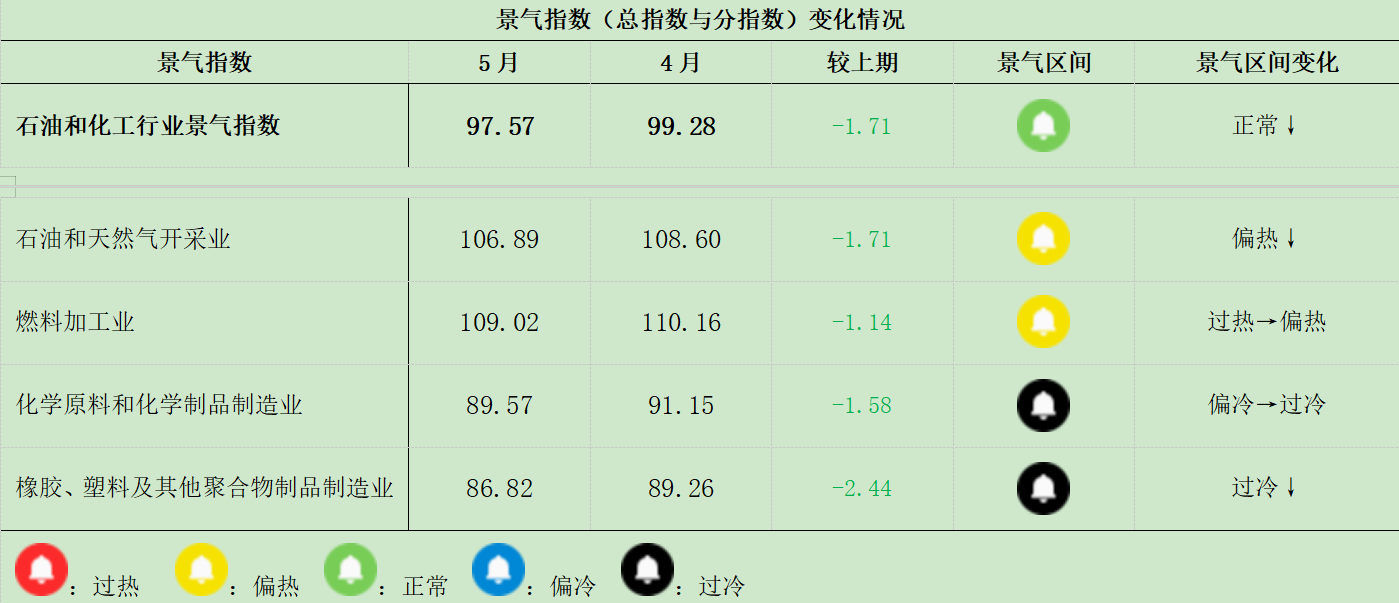

5月,石油和化工行業景氣指數小幅下降,降至97.57,環比下降1.71個百分點。5月份,需求側向好趨勢雖未變,但是恢復速度放緩,產品價格漲幅有限,企業利潤修復能力偏弱,部分企業提前進行檢修,且檢修企業的數量和檢修時長較往年均有所增加,企業生產熱度下降,促使石油和化工行業景氣指數小幅下降。分指數來看,近消費終端的橡膠、塑料及其他聚合物制品制造業景氣指數環比降幅最大,達2.44個百分點;石油和天然氣開采業、化學原料和化學制品制造業、燃料加工業景氣指數環比分別下降1.71個百分點、1.58個百分點、1.14個百分點。

房地產政策持續加碼

5月17日,央行等部門對房地產信貸政策進一步優化,包括降低公積金貸款利率、降低首付比例、取消貸款利率下限等,對房地產市場的刺激持續增加,從百強房企銷售數據來看,目前政策的優化調整產生了一定的效果,如果后續影響得以延續,將進一步促進我國房地產市場的回暖。

歐元區即將進入降息周期

5月,歐元區剔除食品和能源的核心CPI為2.9%,超出市場預期,但是高頻數據顯示,歐元區通脹回到2%較為困難,且歐洲央行不愿推遲降息讓市場失望,歐洲央行6月降息已經成為大概率事件。

指數數據

景氣區間

l市場預期

6月份,部分企業的檢修雖然結束,但是我國南方大部地區進入汛期,高溫多雨天氣會對企業的生產強度和商品的運輸產生影響,存貨周轉速度隨之減緩,行業景氣指數可能在5月基礎上小幅下降。

l風險提示

歐美降息時間不一致,國內房地產優化調整政策是否持續出臺等,未來都將對相關大宗商品價格產生擾動。

一、石油和化工行業景氣概況

2024年5月,石油和化工行業景氣指數出現季節性小幅下降,降至97.57。隨著“金三銀四”傳統消費旺季接近尾聲,5月市場逐漸進入季節性消費淡季,需求側向好的趨勢未變,但是恢復速度放緩,企業利潤空間被壓縮。部分企業選擇提前進行檢修,且檢修企業數量以及檢修時間較往年均有所增加。生產強度的減弱成為石油和化工行業景氣指數下降的主要因素。具體來看,5月,國內主營煉廠進入檢修高峰期,上半月計劃檢修產能在4700萬噸左右,同時國內原油需求較為平淡,累庫壓力上升,導致石油和天然氣開采業景氣指數環比下降1.71個百分點。此外,5月近消費終端行業需求恢復速度有所放緩,橡膠、塑料等企業的利潤空間被壓縮,提前進行檢修,生產強度持續處于低位,橡膠、塑料及其他聚合物制品制造業景氣指數環比下降2.44個百分點,在4個分指數中環比降幅最大。其上游的化學原料和化學制品制造業在下游生產減緩的影響下,也逐步放緩了生產節奏,景氣指數環比下降1.58個百分點,從偏冷區間再次進入過冷區間。需求側的走弱和生產強度的放緩使行業對物流運輸的需求也持續減弱,致使燃料加工業的庫存周轉速度放緩,使其景氣指數環比下降1.14個百分點。

2024年5月,中國經濟復蘇面臨著季節性波動。國家統計局數據顯示,5月,制造業采購經理指數(PMI)為49.5%,再次進入收縮區間。從分類指數看,生產指數環比降幅最大,達2.1個百分點;新訂單指數環比下降1.5個百分點,進入收縮區間,這說明5月份的需求側向好趨勢放緩。同時,需求走弱疊加發債“空窗期”,4月新增社融規模為負1987億元,為2005年以來首次轉負;M1、M2增速均有所下降,居民和企業對資金的有效需求不足仍是資金活化程度偏低的主因。但是也要注意到,專項債、特別國債會在6月發力,禁止“手工補息”將會進一步穩定銀行負債成本,國家統計局對金融業增加值核算方式的調整也會讓貨幣信貸總量數據更貼合實際,金融服務實體經濟的能力將會進一步增強,為我國經濟的持續復蘇注入“強心針”。國際方面,歐洲央行在6月開始降息的信號進一步明確,但是美國5月經濟階段性走弱,在實現通脹目標方面沒有更多進展,降息開啟時間有可能推遲到四季度,歐美之間對于降息時間的分歧將進一步增加大宗商品市場的風險。

圖1石油和化工行業景氣指數運行趨勢(歷史平均水平=100)

二、熱點分析及未來展望

1.政策再加碼,房地產市場回暖

自4月份中央政治局會議提出消化存量房產之后,5月17日,中國人民銀行等部門推出下調首套和二套房貸首付比例、取消首套和二套房貸利率下限、下調個人住房公積金貸款利率、以購代建以及設立保障性住房再貸款等一攬子政策,進一步刺激房地產市場復蘇。一方面房貸利率的下調,降低了居民購房成本,讓購房需求得以持續釋放;另一方面,房貸利率下限的取消也給各地在調控房地產市場時提供了更大的自主權,不同地區對于本地房地產市場的管控將更加精準。根據克而瑞發布的5月房地產銷售TOP100數據,百強房企單月累計實現銷售金額3548億元,同比減少35.4%,環比增長4.3%,銷售數據的環比回升說明4月以來的房地產政策正逐漸發揮作用。

2.國務院印發節能降碳行動方案,石化行業降碳行動或加速推進

5月29日,國務院印發《2024-2025年節能降碳行動方案》(以下簡稱《方案》)。在能源化工領域,《方案》提出了化石能源消費減量替代行動、非化石能源消費提升行動以及石化化工行業節能降碳行動等重點任務。其中,在化石能源消費減量替代行動和非化石能源消費提升行動中將嚴格控制煤炭消費、合理調控石油消費,并且加大可再生能源的開發力度,對化石能源的需求將進一步降低。而在石化化工行業節能降碳行動中,新建和改擴建石化化工項目必須達到相應的能效水平,置換產能必須及時關停,同時全面淘汰200萬噸/年以下常減壓裝置,對于煉油、乙烯、合成氨、電石行業能效不達標的企業將在2025年底完成技術改造或淘汰退出。未來部分行業的產能面臨收縮預期,或將對未來相關石化產品價格提供支撐。

3.歐美降息時間不一,對大宗商品的擾動正持續增加

5月,歐元區CPI同比增長2.6%,預期2.5%,剔除食品和能源的核心CPI為2.9%,預期2.8%,均超出市場預期,而歐元區通脹反彈的主要因素是服務業通脹的反彈。歐元區通脹盡管有所反彈,但是歐洲央行官員不斷透露6月降息時機已經成熟的行為表明,歐洲央行認為通脹回到2%較為困難。同時,歐洲央行不希望在7月會議上再發出降息信號讓市場失望,故歐洲央行在6月降息已經成為大概率事件。

美國方面,4月份美國個人消費支出價格(PCE)指數同比增長2.7%,與預期持平,核心PCE指數同比上漲2.8%,同比漲幅為2021年4月以來新低。整體來看,當前美國通脹與美聯儲設定的2%目標仍有差距,特別是從去年三季度以來,美國通脹一直在3%左右波動,走完美聯儲降息的“最后一公里”仍有諸多挑戰。需要注意的是,5月以來公布的高頻數據也反映出美國消費正在逐步放緩,而且美國供應管理委員會(ISM)公布的ISM制造業指數超預期下降至48.5,為19個月以來第18次萎縮,說明美國制造業的疲軟狀況更加明顯。美聯儲開始警惕美國經濟增長放緩的跡象,部分鷹派官員給出了四季度準備降息的信號。有跡象表明,美聯儲可能無法在通脹達到設定目標時再啟動降息。

綜上,美聯儲和歐洲央行在降息方面的表態對大宗商品價格的影響正在增加。

4.石油和化工行業景氣展望

2024年5月,在需求側向好趨勢減弱的影響下,部分企業開始檢修,企業生產強度有所減弱,石油和化工行業景氣指數小幅下降。預計進入6月之后,企業檢修逐漸結束會帶動企業生產強度有所恢復,但仍處于傳統消費淡季,同時南方大部地區進入汛期,企業生產和運輸均會受到較大影響,故企業生產強度恢復有限,企業存貨周轉速度也會有所減慢,預計6月景氣指數或延續5月的走勢繼續小幅下降。

附錄

1.指數結構

2.景氣區間

3.景氣指標說明

生產熱度,是根據產品的價差、開工、庫存三個基本面數據,通過行業生產熱度核心算法計算得到的景氣指標,反映企業經理人對生產經營的調整。對企業生產運行情況反映較為敏感和領先,穩定性低于成本利潤率、存貨周轉率。

成本利潤率,是反映行業投入產出水平的重要指標,在效益指標中較為敏感,穩定性最高。從微觀景氣循環周期上來說,成本利潤率高是景氣度高的證明。

存貨周轉率,即存貨的周轉速度,反映存貨的流動性和資金占用量是否合理,是衡量企業資金利用率的核心指標。其穩定性和敏感性介于生產熱度和成本利潤率中間。

請輸入驗證碼