編者按:自1956年中國將半導(dǎo)體作為國家重要的發(fā)展領(lǐng)域后,今年是第66個年頭。回望66年的發(fā)展,從無到有、從小到大,半導(dǎo)體產(chǎn)業(yè)經(jīng)歷了風(fēng)雨坎坷同時又迸發(fā)出無限的生機(jī)。在中國“十四五”提出數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃,瞄準(zhǔn)集成電路等戰(zhàn)略性領(lǐng)域之際,半導(dǎo)體產(chǎn)業(yè)縱橫推出“國產(chǎn)化進(jìn)程”系列專題,講述當(dāng)今中國半導(dǎo)體各領(lǐng)域發(fā)展進(jìn)程,解析國產(chǎn)化最新態(tài)勢。本期為“國產(chǎn)化進(jìn)程”專題半導(dǎo)體產(chǎn)業(yè)鏈篇第三篇文章:半導(dǎo)體設(shè)計。

半導(dǎo)體產(chǎn)業(yè)縱橫編輯部

近年來,中國IC設(shè)計業(yè)正飛速發(fā)展。

IC設(shè)計是IC制造流程里面利潤最高的一個環(huán)節(jié),而且自垂直分工的商業(yè)模式成熟以來,IC設(shè)計(Fabless公司)由于沒有下游的晶圓制造廠和封裝測試廠資本投入大、空置風(fēng)險高,其利潤率和風(fēng)險遠(yuǎn)優(yōu)于其他環(huán)節(jié)。目前國內(nèi)IC設(shè)計產(chǎn)業(yè)已超越封測成為IC產(chǎn)業(yè)鏈中占比最高的環(huán)節(jié)。

據(jù)中國半導(dǎo)體行業(yè)協(xié)會數(shù)據(jù),2021年設(shè)計業(yè)銷售額為4519億元,同比增長19.6%;制造業(yè)銷售額為3176.3億元,同比增長24.1%;封裝測試業(yè)銷售額2763億元,同比增長10.1%。三業(yè)占比分別為43%、30%、26%,較2014年的產(chǎn)業(yè)比例(35%、24%、41%)趨勢愈加合理(全球三業(yè)合理占比約為3:4:3)。

中國IC設(shè)計廠商地域布局

我國集成電路產(chǎn)業(yè)的聚集度較高,主要集中在長三角、珠三角、京津環(huán)渤海及部分西部省區(qū)。

數(shù)據(jù)來源:ICCAD,制表:半導(dǎo)體產(chǎn)業(yè)縱橫

從城市來看,上海是2021年IC設(shè)計業(yè)規(guī)模最大的城市,緊隨其后的是北京、深圳、杭州、無錫、南京、西安、成都、武漢、珠海。

從區(qū)域來看,以上海為中心的長三角洲地區(qū)2021年銷售額達(dá)到了2383.3億元,同比增長48.9%;京津環(huán)渤海地區(qū)2021年銷售額為984.3億元,同比增長76.7%;中西部地區(qū)2021年銷售額為573.7億元,同比增長40.3%。只有珠三角地區(qū)銷售額在下降,2021年銷售額為936.2億元,同比下滑了36.9%。

長三角地區(qū)是中國集成電路產(chǎn)業(yè)基礎(chǔ)最扎實(shí)、技術(shù)最先進(jìn)的區(qū)域,產(chǎn)業(yè)規(guī)模占全國半壁江山,設(shè)計、制造、封測、裝備、材料等產(chǎn)業(yè)鏈全面發(fā)展。中芯國際、華虹宏力、韋爾股份、復(fù)旦微、瀾起、長電科技等公司均成長于長三角地區(qū)。

2021年IC設(shè)計企業(yè)數(shù)量為2810家,比2020年的2218家增加了592家。

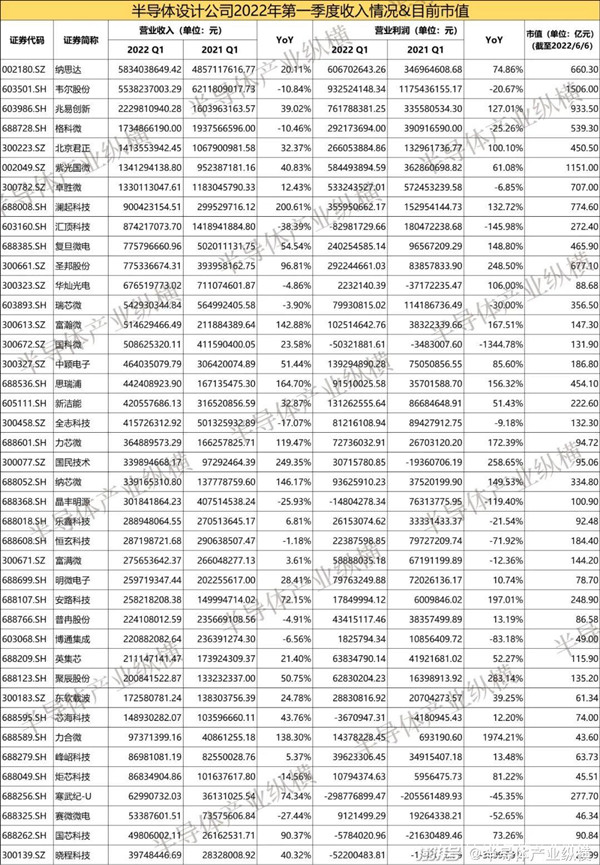

而今年一季度,很多上市的IC設(shè)計公司都交出了比較不錯的成績,業(yè)務(wù)整體仍保持增長。瀾起科技、國民技術(shù)營業(yè)收入更是同比增長超過200%。

但是,也有一部分公司的營業(yè)收入在同比下降。例如,匯頂科技、恒玄科技、瑞芯微等。

中國IC設(shè)計廠商的傷疤

雖然廠商數(shù)量在兩年內(nèi)大幅度增長,但國內(nèi)IC廠商仍需面對擺在面前的一些現(xiàn)實(shí)問題。

設(shè)計能力不足

國內(nèi)的IC設(shè)計企業(yè)在一些細(xì)分領(lǐng)域有一定的成長。比如內(nèi)存接口IC、AIOT IC、CIS等。

內(nèi)存接口IC是服務(wù)器內(nèi)存模組的核心邏輯器件,位于CPU到DRAM內(nèi)存顆粒的命令地址總線通路和數(shù)據(jù)總線通路上,其主要作用是提升內(nèi)存數(shù)據(jù)訪問的速度及穩(wěn)定性,滿足服務(wù)器CPU對內(nèi)存模組日益增長的高性能及大容量需求。2021年10月29日,瀾起科技宣布其DDR5第一子代內(nèi)存接口及模組配套芯片已成功實(shí)現(xiàn)量產(chǎn)。英特爾與瀾起科技在內(nèi)存領(lǐng)域已密切合作了十多年。

AIOT IC領(lǐng)域,多媒體SoC芯片主要應(yīng)用于智能機(jī)頂盒、智能電視以及AI音視頻系列等終端產(chǎn)品中,國內(nèi)外SoC芯片技術(shù)相當(dāng)。目前國內(nèi)SoC芯片制程和解碼能力已和國外達(dá)到同一水平,且在智能機(jī)頂盒芯片領(lǐng)域,國內(nèi)以12nm的先進(jìn)制程能力勝于國外的28nm制程。晶晨股份的多媒體SoC已經(jīng)被中興通訊、創(chuàng)維、小米、阿里巴巴、Google、Amazon等眾多國內(nèi)外知名廠商廣泛采用。

CIS領(lǐng)域,據(jù)市場研究機(jī)構(gòu)Counterpoint最新報告預(yù)測,2022年韋爾股份CIS業(yè)務(wù)全球市占率12.9%,穩(wěn)居全球前三。手機(jī)CIS方面,2021年,韋爾股份推出了應(yīng)用于智能手機(jī)的2億像素全球最小0.61微米像素尺寸產(chǎn)品。

然而,中國IC設(shè)計企業(yè)在高端芯片的設(shè)計水平,仍舊趕不上國際大廠。

在CPU領(lǐng)域,X86架構(gòu)CPU主要由Intel、AMD兩家廠商壟斷,合計份額近100%。我國對CPU的高度依賴已成為數(shù)字化經(jīng)濟(jì)的巨大軟肋,國產(chǎn)CPU例如華為鯤鵬、龍芯、兆芯雖然在工藝、性能、生態(tài)建設(shè)等多個層面不斷取得突破,然而規(guī)模還比較小。智能手機(jī)AP領(lǐng)域,中國臺灣聯(lián)發(fā)科、美國高通、蘋果三家廠商占據(jù)行業(yè)80%以上份額,雖然中國大陸海思、紫光展銳也在智能手機(jī)AP市場有立錐之地,但海思受美國制裁影響,份額已由20Q4的7%下滑至21Q4的1%。

總的來說,國內(nèi)的PC、服務(wù)器領(lǐng)域應(yīng)用的CPU、GPU對國外廠商的依賴度還是比較高,國內(nèi)玩家數(shù)量少,且目前在性能和商業(yè)生態(tài)上同國際巨頭還存在一定差距。

存儲領(lǐng)域,長江存儲雖然已經(jīng)量產(chǎn)128層NAND Flash,但是DRAM、NAND Flash國產(chǎn)化率也不足1%。

剖析其原因,中國集成電路設(shè)計業(yè)成長的歷程非常短暫,而國際集成電路設(shè)計行業(yè)有30年以上的發(fā)展歷程。而國外在這領(lǐng)先的30年里,積累了大量的人才與資本,形成了良性循環(huán),商業(yè)壁壘與護(hù)城河建立。半導(dǎo)體行業(yè)技術(shù)更新迭代迅速,行業(yè)命題不斷變化,積年累月,國外大廠就形成技術(shù)天塹。

此外,很多國內(nèi)的IC設(shè)計廠商創(chuàng)始者,都出身于國際大廠,他們的產(chǎn)品很有可能只是停留在優(yōu)化改進(jìn)的階段,而不是真正的創(chuàng)新和迭代發(fā)展。

資本研發(fā)投入不足

國內(nèi)企業(yè)的資本研發(fā)投入不足,研發(fā)占比基本都在10%~20%之間,國外IC企業(yè)則在20%左右。而國外大廠營收遠(yuǎn)遠(yuǎn)高于國內(nèi)企業(yè),這就意味著可能有些國內(nèi)IC設(shè)計公司的研發(fā)投入還不如國外大廠的零頭。在半導(dǎo)體這種高投入的產(chǎn)業(yè)中,IC投入越高,企業(yè)的長遠(yuǎn)前景更好,且成本也會越來越低。

產(chǎn)業(yè)人才基數(shù)小且分散

國內(nèi)半導(dǎo)體產(chǎn)業(yè)人才本就不多,去年,清華、北大相繼建立集成電路學(xué)院,算是培養(yǎng)半導(dǎo)體產(chǎn)業(yè)人才的大動作。業(yè)內(nèi)常常有人說,IC從業(yè)者要坐得住“冷板凳”。按照半導(dǎo)體行業(yè)的規(guī)律,從業(yè)者要在一線連續(xù)埋頭苦干十年,才能成為某一領(lǐng)域的專家。但是很多人可能沒有“熬成”專家,就調(diào)崗或者跳槽。現(xiàn)在的很多半導(dǎo)體產(chǎn)業(yè)獵頭及投資人,都有半導(dǎo)體從業(yè)經(jīng)歷。

另外,部分龍頭企業(yè)的技術(shù)骨干業(yè)選擇離開龍頭公司自主創(chuàng)業(yè)。近年來,從中芯國際、紫光展銳等國內(nèi)龍頭企業(yè)出走的人就不在少數(shù)。這也會導(dǎo)致國內(nèi)整體IC產(chǎn)業(yè)鏈競爭力的下降。

費(fèi)用支出過多

半導(dǎo)體產(chǎn)業(yè)鏈上的每個公司都需要砸重金,IC設(shè)計公司也不例外。

流片費(fèi)用

Fabless模式下,IC設(shè)計企業(yè)存在一個巨大的研發(fā)費(fèi)用黑洞就是晶圓廠流片費(fèi)用。目前,5nm的流片費(fèi)用就需要3億人民幣,這還只是是生產(chǎn),萬一流片后的芯片無法達(dá)到預(yù)期的性能,這個設(shè)計方案就要修改或者直接不使用,這就意味著還要再進(jìn)行流片。以小米為例,據(jù)悉,截止2019年年底,澎湃S2流片一共失敗了六次,每次費(fèi)用高達(dá)幾千萬元,而直到現(xiàn)在,澎湃S2仍然沒有推出。

2. 專利授權(quán)費(fèi)用

不同的IP核心代碼授權(quán)、指令集授權(quán)的報價在數(shù)十萬至上千萬美元之間,有些情況下會更高,但具體的成交價格也有相當(dāng)?shù)母涌臻g。一般來說,指令集和核心代碼授權(quán)的費(fèi)用是與芯片的最終產(chǎn)量無關(guān)的,所以對于芯片廠商來說這是一項固定的成本。

擁有核心技術(shù)和知識產(chǎn)權(quán)是IC企業(yè)發(fā)展的核心競爭力,如Intel因為X86架構(gòu)可以控制全球絕大部分PC處理器市場,而移動終端處理器方面,ARM則比較吃香。國內(nèi)眾多IC公司在研發(fā)和生態(tài)積累上比較薄弱,因此其IC產(chǎn)品大多也是用的是國外IC巨頭企業(yè)的架構(gòu)和IP。

3. 開發(fā)工具費(fèi)用

以EDA工具的行業(yè)領(lǐng)導(dǎo)品牌Synopsys為例,其銷售的EDA工具軟件一般是按照功能的多少來定價的。每個功能模塊的報價都在數(shù)萬至十幾萬美元/年。一款復(fù)雜芯片的設(shè)計過程中需要的EDA功能模塊動輒幾十上百項,因此僅僅是購買這套工具每年的花費(fèi)就會有幾百萬乃至千萬美元以上。

繁榮并不“虛假”

國產(chǎn)替代為國內(nèi)半導(dǎo)體產(chǎn)業(yè)提供機(jī)會

近年來,美國頻頻對國內(nèi)半導(dǎo)體公司進(jìn)行制裁,而當(dāng)前我國集成電路自給率較低,隨著政府及企業(yè)的持續(xù)投入,我國集成電路產(chǎn)業(yè)會有巨大的市場空間,尤其是進(jìn)口替代市場,自主可控將成為我國集成電路產(chǎn)業(yè)發(fā)展的關(guān)鍵因素之一。5月26日,深圳發(fā)布《關(guān)于促進(jìn)消費(fèi)持續(xù)恢復(fù)的若干措施》,除了提及電子產(chǎn)品、汽車等消費(fèi)品進(jìn)行補(bǔ)貼外,在第五條明確提出“擴(kuò)大信創(chuàng)產(chǎn)品市場規(guī)模”。新增關(guān)鍵信息基礎(chǔ)設(shè)施中信創(chuàng)產(chǎn)品的采購比例,黨政機(jī)關(guān)、國資國企不低于40%。

除此之外,集成電路行業(yè)從中央政府到各地方省市都出臺了各種支持集成電路產(chǎn)業(yè)政策扶持。2022年6月6日,深圳市發(fā)改委、深圳市科技創(chuàng)新委員會、深圳市工信局、深圳市國資委發(fā)布《深圳市培育發(fā)展半導(dǎo)體與集成電路產(chǎn)業(yè)集群行動計劃(2022-2025年)》,《計劃》指出,到2025年,產(chǎn)業(yè)營收突破2500億元,形成3家以上營收超過100億元和一批營收超過10億元的設(shè)計企業(yè),引進(jìn)和培育3家營收超20億元的制造企業(yè),集成電路產(chǎn)業(yè)能級明顯提升,產(chǎn)業(yè)結(jié)構(gòu)更加合理。

此外,國家大基金為集成電路企業(yè)提供長期穩(wěn)定資金,科創(chuàng)板設(shè)立則為高科技企業(yè)提供了多樣化的融資手段。

打入國內(nèi)外終端廠商的供應(yīng)鏈

很多國內(nèi)IC設(shè)計廠商的客戶遍布全球,也從一定程度上說明了產(chǎn)業(yè)對其的認(rèn)可。以紫光展銳為例,據(jù)Counterpoint,紫光展銳繼續(xù)在LTE產(chǎn)品組合驅(qū)動的低頻段(<99 美元)中獲得份額。紫光展銳在99美元以下的份額從2021年第一季度的20%增長到2022年第一季度的 47%。隨著realme、HONOR、摩托羅拉和三星推出搭載展銳Tiger系列SoC的手機(jī),紫光展銳擴(kuò)大了客戶群,并進(jìn)入了三星Galaxy A系列。

還有卓勝微,卓勝微初始業(yè)務(wù)為數(shù)字電視、移動電視芯片,2010年后,以LNA以及射頻開關(guān)為切入點(diǎn),開始轉(zhuǎn)型射頻前端芯片的研發(fā)和銷售,2012年后形成完善的布局,陸續(xù)推出了包括GPS LNA、WiFi開關(guān)、天線調(diào)頻開關(guān)tuner、射頻通信LNA等產(chǎn)品,逐漸打入三星、小米、OPPO、vivo、華為等主要安卓品牌廠商的供應(yīng)鏈。

種種跡象表明,國內(nèi)IC設(shè)計業(yè)正在真實(shí)的繁榮著,這也要求國內(nèi)的IC設(shè)計公司能夠更加努力。隨著我國經(jīng)濟(jì)的高速發(fā)展和戰(zhàn)略性新興產(chǎn)業(yè)的興起,集成電路產(chǎn)業(yè)將獲得更加廣闊的市場和創(chuàng)新空間,將出現(xiàn)更多層次的市場需求。中國IC設(shè)計企業(yè)應(yīng)該加大研發(fā)投入,選擇合適的細(xì)分領(lǐng)域,努力打造大型企業(yè)和龍頭企業(yè),做世界集成電路產(chǎn)業(yè)的領(lǐng)頭人。(澎湃新聞)

請輸入驗證碼