來源:經(jīng)濟參考報

自滬深交易所就優(yōu)化再融資監(jiān)管安排出臺5項具體舉措以來,已有十余家上市公司宣布終止定增事項,其中不乏百億元大額定增項目。從原因來看,無法滿足再融資新規(guī)要求是定增項目終止的重要原因。

而從今年以來的數(shù)據(jù)來看,目前年內(nèi)再融資規(guī)模未超過6000億元,同比去年縮水幾乎成為定局。

十余家公司終止定增事項

12月5日晚,三湘印象發(fā)布公告稱,于12月4日收到了深交所出具的《關(guān)于終止對三湘印象股份有限公司申請向特定對象發(fā)行股票審核的決定》。此前的11月16日,三湘印象召開第八屆董事會第十六次(臨時)會議和第八屆監(jiān)事會第十四次(臨時)會議,審議通過了《關(guān)于終止2022年度向特定對象發(fā)行股票及籌劃2023年度向特定對象發(fā)行股票事項的議案》,同意公司終止2022年度向特定對象發(fā)行股票及重新籌劃2023年度向特定對象發(fā)行股票的事項。

近段時間,宣布終止定增事項的上市公司并非三湘印象一家。12月1日晚,立訊精密公告稱,公司將終止135億元的2022年度非公開發(fā)行股票事項,而這也成為再融資新規(guī)發(fā)布之后,預計募資金額最高的終止定增事項。1日當晚,還有龍凈環(huán)保、云天化等公司也公告披露將終止定增。

實際上,自11月8日滬深交易所就優(yōu)化再融資監(jiān)管安排出臺5項具體舉措以來,已有至少16家公司公告終止定增事項,其中不乏高達百億元的巨額定增“擱淺”。

從行業(yè)分布來看,農(nóng)林牧漁領(lǐng)域共有3家公司終止定增,分別是羅牛山、永安林業(yè)、保齡寶。其中,羅牛山擬定增募集金額最高,原計劃募資不超過17.96億元,用于羅牛山瓊海種豬場項目、收購子公司少數(shù)股東股權(quán)及建設養(yǎng)殖基地、羅牛山數(shù)智化建設項目和補充流動資金項目。

電子行業(yè)也有2家公司終止定增,分別為立訊精密和傳藝科技。立訊精密于2022年2月發(fā)布非公開發(fā)行股票預案,擬向不超過35名特定對象發(fā)行不超過21.23億股,募資不超135億元,募資主要用于智能可穿戴設備產(chǎn)品生產(chǎn)線建設及技術(shù)升級等7個項目。傳藝科技此前公告則顯示,擬定增募集資金不超過30億元,用于鈉離子電池制造二期5.5GWh項目,以及補充流動資金。

“從嚴從緊”優(yōu)化再融資節(jié)奏規(guī)模

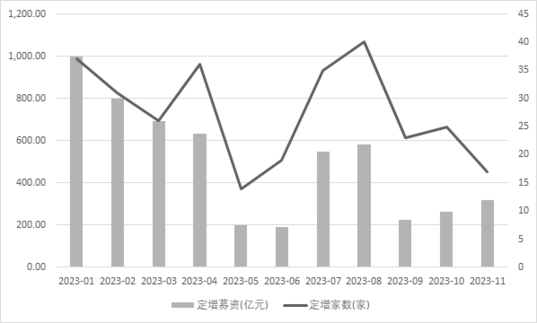

今年前11月定增企業(yè)數(shù)量及規(guī)模

數(shù)據(jù)來源:Wind

今年11月8日,滬深交易所發(fā)布“優(yōu)化再融資監(jiān)管安排”的五項具體舉措,包括:

一是嚴格限制破發(fā)、破凈情形上市公司再融資。要求上市公司再融資預案董事會召開前20個交易日、啟動發(fā)行前20個交易日內(nèi)的任一日,不得存在破發(fā)或破凈情形。

二是從嚴把控連續(xù)虧損企業(yè)融資間隔期,上市公司最近兩個會計年度歸屬于母公司凈利潤(扣除非經(jīng)常性損益前后孰低)連續(xù)虧損的,本次再融資預案董事會決議日距離前次募集資金到位日不得低于十八個月。

三是上市公司存在財務性投資比例較高情形的,須相應調(diào)減本次再融資募集資金金額。

四是從嚴把關(guān)前募資金使用,上市公司再融資預案董事會召開時,前次募集資金應當基本使用完畢。同時,上市公司需充分披露前募項目存在延期、變更、取消的原因及合理性,前募項目效益低于預期效益的原因,募投項目實施后是否有利于提升公司資產(chǎn)質(zhì)量、營運能力、盈利能力等相關(guān)情況。

五是嚴格把關(guān)再融資募集資金主要投向主業(yè)的相關(guān)要求,上市公司再融資募集資金項目須與現(xiàn)有主業(yè)緊密相關(guān),實施后與原有業(yè)務須具有明顯的協(xié)同性。督促上市公司更加突出主業(yè),聚焦提升主業(yè)質(zhì)量,防止盲目跨界投資、多元化投資。

從內(nèi)容來看,未來破發(fā)、破凈企業(yè),連續(xù)2年虧損企業(yè),財務性投資比例較高、前次募集資金未使用完畢等“不差錢”企業(yè),熱衷跨界投資、多元化投資的企業(yè)的再融資行為將受限。

“再融資新規(guī)的出臺帶來了再融資市場的規(guī)范化、合理化和透明化。新規(guī)進一步規(guī)范再融資行為,提高再融資的透明度和合理性,防止一些公司通過再融資進行過度融資或惡意炒作。新規(guī)還可以引導市場資金更加理性地投資,避免一些投資者盲目跟風或盲目投資,保護投資者的合法權(quán)益。此外,新規(guī)還可以促進市場穩(wěn)定和健康發(fā)展,提高市場的整體質(zhì)量和水平。” 廣西大學副校長、南開大學金融發(fā)展研究院院長田利輝對《經(jīng)濟參考報》記者表示。

“新規(guī)抬高了再融資門檻,客觀上減少了股票供應量,從而保護市場當下有限的流動性,新規(guī)還有引導市場規(guī)范化的功能。”浙江大學國際聯(lián)合商學院數(shù)字經(jīng)濟與金融創(chuàng)新研究中心聯(lián)席主任、研究員盤和林告訴記者。

全年再融資規(guī)模縮水成“定局”

從今年以來的情況來看,再融資市場整體熱度略高于IPO市場,但自9月以來,A股再融資金額同比也開始出現(xiàn)了較大下滑。目前來看,IPO、再融資等股權(quán)融資集體放緩的跡象已十分明顯。

Wind數(shù)據(jù)顯示,以上市日作為統(tǒng)計標準,截至12月8日,今年以來A股增發(fā)家數(shù)為311家,增發(fā)募集資金為5559.88億元;配股家數(shù)為4家,配股募集資金為132.45億元。以此計算,再融資規(guī)模合計超5692億元。與去年相比,今年增發(fā)配股的公司家數(shù)并未出現(xiàn)明顯下降,但與去年的7844億元相比,再融資市場規(guī)模同比縮水幾乎成為定局。

從月度數(shù)據(jù)來看,9月以來,A股再融資金額也出現(xiàn)了較大下滑。定增方面,Wind數(shù)據(jù)顯示,今年9月A股定增規(guī)模僅為226.93億元,同比大幅下降超67%。10月、11月同樣表現(xiàn)較為低迷,定增募資額分別為264.41億元、318.83億元。而在今年1月、2月,這一數(shù)據(jù)則分別高達999.56億元、799.59億元。配股方面,9月之后再未有上市公司配股落地。

田利輝表示,對于上市公司來說,收緊股權(quán)融資標準會限制它們的融資渠道和融資能力。在股權(quán)融資被嚴格控制的情況下,公司可能需要尋求其他融資方式,如債務融資或銀行貸款等,這會增加公司的債務負擔和財務風險。對于券商機構(gòu)來說,收緊股權(quán)融資標準可能會影響它們的業(yè)務量和收入。同時,如果股權(quán)融資的標準過于嚴格,也可能會增加券商機構(gòu)的風險和不確定性,因為它們需要面對更多審查和監(jiān)管。

盤和林也認為,收緊股權(quán)融資,對于資金緊張的上市公司是個壞消息,上市公司需要尋求其他融資渠道,比如債券融資和銀行信貸。在他看來,融資市場松緊既要看監(jiān)管,也要看流動性,現(xiàn)如今資本市場流動性并不支持擴大再融資,收緊是必然選擇。

對于再融資市場的未來發(fā)展,田利輝表示,受政策環(huán)境、經(jīng)濟狀況、證券市場趨勢和企業(yè)發(fā)展需求多種因素的影響,可能呈現(xiàn)市場規(guī)模有序擴大、融資方式多元創(chuàng)新發(fā)展、監(jiān)管體制規(guī)范透明提升的趨勢。此外,也有望呈現(xiàn)更多樣化的融資方式,包括定增、可轉(zhuǎn)債、私募股權(quán)基金等多種方式。中長期視角來看,隨著經(jīng)濟的發(fā)展和市場的不斷成熟,再融資市場仍然具有廣闊的發(fā)展空間和潛力。

請輸入驗證碼