中國工業報記者 余娜

2023年是全面貫徹黨的二十大精神的開局之年,是三年新冠疫情防控轉段后經濟恢復發展的一年。機械工業面對復雜嚴峻的內外部形勢,高質量發展扎實推進,全年主要經濟指標實現穩定增長,為拉動制造業乃至全國工業平穩發展發揮了重要作用。

“展望2024年,機械工業機遇與挑戰并存,但有利條件強于不利因素,全年經濟運行仍有望保持穩中有進的總體態勢。”在2月5日召開的2023年機械工業經濟運行形勢信息發布會上,中國機械工業聯合會總經濟師葉定達預測。

效益指標穩定增長 投資增速總體高位

2023年機械工業經濟運行雖經歷波動起伏,但運行態勢總體向好。受對比基數影響,主要指標一季度增速較低,二季度增速較高,三季度增速放緩,隨著一批穩定經濟政策措施的集中出臺與落實,四季度行業運行再度回穩向好,全年主要經濟指標實現平穩增長。

產業規模再上新臺階。截至2023年末,機械工業規模以上企業數量12.1萬家,較上年增加1萬家,占全國工業的25%,較上年提高0.3個百分點;資產總計達36萬億元,同比增長9.9%,占全國工業的21.5%,較上年提高0.7個百分點。

增加值增速高于全國工業。2023年機械工業增加值同比增長8.7%,高于全國工業和制造業增速4.1和3.7個百分點。機械工業主要涉及的五個國民經濟行業大類增加值全部增長,其中電氣機械和汽車起到突出帶動作用,增加值增速分別達到12.9%和13%;通用設備、專用設備和儀器儀表增加值增速較低,分別為2%、3.6%和3.3%。

產品產銷形勢分化。2023年機械工業主要產品產銷形勢延續上年分化走勢,產量增減的產品數量各占一半左右。重點監測的120種主要產品中,61種產品產量同比增長,占比50.8%;59種產品產量同比下降,占比49.2%。

重點產品產銷特點主要表現為:一是汽車產銷量創歷史新高,全年汽車產銷量突破3000萬輛,乘用車和商用車均實現較快增長;新能源汽車產銷量達到950萬輛左右,占汽車總銷量的比重升至31.6%,產業結構調整效果顯著。二是電工電器繼續保持增長,發電機組、太陽能電池產量分別增長28.5%和54%。三是機床行業生產回暖,金切機床產量同比增長6.4%。四是工程機械依然低迷,挖掘機、裝載機銷量分別下降25.4%和15.8%。五是農機產品持續低迷,大、中型拖拉機、飼料生產專用設備產量分別下降1.9%、9.1%和21.2%。

效益指標增長穩定。2023年機械工業實現營業收入29.8萬億元,同比增長6.8%;實現利潤總額近1.8萬億元,同比增長4.1%。營業收入和利潤總額增速分別比全國工業高5.7個和6.4個百分點,占全國工業的比重分別為22.3%和22.8%,較上年分別提高1.2和1.4個百分點。

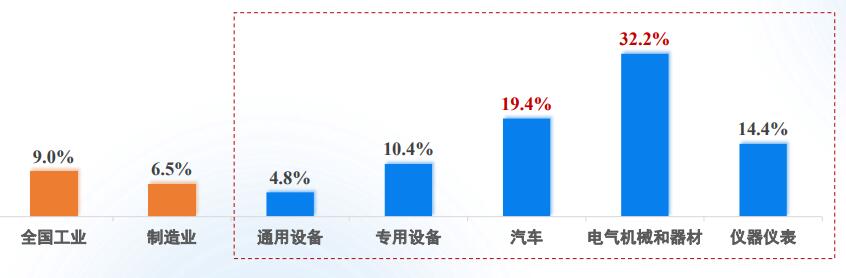

2023年五大行業投資增速均高于全社會固定資產投資增速(3%)

2023年五大行業投資增速均高于全社會固定資產投資增速(3%)

投資增速總體高位。2023年機械工業固定資產投資總體持續高速增長,對拉動工業和制造業投資發揮重要支撐作用。機械工業主要涉及的五個國民經濟行業大類中,汽車、電氣機械投資高速增長,增速分別為19.4%、32.2%,特別是電氣機械連續兩年增速始終高于32%;通用設備、專用設備和儀器儀表投資增速分別為4.8%、10.4%和14.4%。五大行業投資增速均高于全社會固定資產投資增速(3%),除通用設備外均高于全國工業(9.0%)和制造業(6.5%)平均水平。

外貿穩中有升再創新高。2023年世界政治經濟形勢復雜嚴峻,全球貿易表現低迷,外需疲弱帶來出口增長壓力,但我國機械工業頂住多重壓力,對外貿易穩中有升再創新高,彰顯了強勁韌性和國際競爭力。機械工業外貿總額、出口額、貿易順差規模均再創歷史新高。

行業運行處于景氣區間。機械工業景氣指數涵蓋生產、投資、外貿、經濟效益等多個維度,綜合反映機械工業的運行情況。受上年基數影響,2023年機械工業景氣指數總體呈現前低中高后穩的態勢,上半年低開高走,5月份升至年內最高點,此后逐月回落趨穩,12月份回穩至105.5,全年各月份機械工業景氣指數均位于景氣區間。

賬款回收難延續 價格下行擠壓利潤空間

2023年機械工業外部市場壓力與自身結構性矛盾疊加,行業經濟運行仍面臨需求不足、賬款回收難、價格下降、外貿市場波動、內部發展不均衡等困難和問題。

市場需求疲弱訂單不足。2023年我國經濟恢復呈現波浪式發展、曲折式前行的特點,國內需求恢復不及預期,機械產品市場不旺。制造業PMI指數自4月份起降至臨界值之下,9月短暫恢復至50.2,四季度再度持續低于臨界值,12月份為49,其中新訂單指數僅為48.7。機械工業重點企業專項調查顯示,2023年反映訂貨不足的企業占比始終高于50%,四季度末占比升至65%,其中,中小企業訂單不足占比更是高達72%。

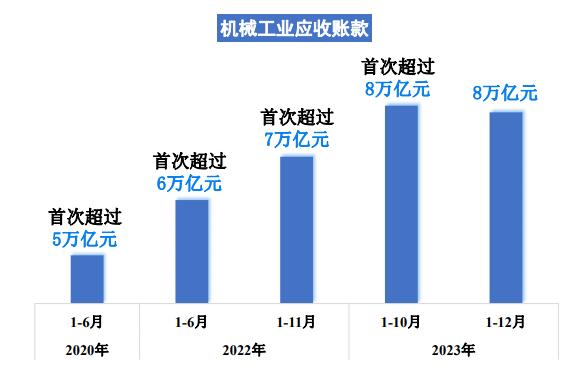

2020-2023年,機械工業應收賬款情況

2020-2023年,機械工業應收賬款情況

賬款回收難問題延續。近年來,機械工業應收賬款持續快速增長,應收賬款規模大、回收期長成為影響企業資金周轉和生產經營的突出問題。2023年末,機械工業應收賬款總額8萬億元,同比增長11.1%,增速高于同期全國工業3.5個百分點,占全國工業應收賬款的比重達33.7%。機械工業應收賬款平均回收期為89.9天,比2022年同期延長5.4天,高于全國工業29.3天。專項調查顯示,53%的企業應收賬款同比增長,41%的企業應收賬款中逾期金額同比增長,其中民營企業逾期金額上漲的占比較全行業高3個百分點。

受此影響,機械工業資金周轉率下降、資產負債率上升,行業運行效率受損。2023年,機械工業流動資產周轉率僅1.26次,同比下降0.03次,比全國工業低0.29次;資產負債率為58.6%,同比提高0.2個百分點,比全國工業高1.5個百分點。

價格下行擠壓利潤空間。產能快速上升而有效需求不足,機械產品市場競爭激烈,加上議價能力較弱等因素影響,機械產品出廠價格持續下降且降幅不斷加深。2月份出廠價格同比下降0.2%,至12月份降幅已加深至2.5%。機械工業主要涉及的5個國民經濟行業大類,12月份出廠價格同比全部下降。前期投資火熱、引領行業新增長的領域,產能快速增長,行業競爭加劇,引發產品價格下行。光伏、儲能電池行業主要產品都經歷了明顯的價格回調,電池制造行業12月份價格降幅高達9.7%。價格下行擠壓利潤空間,增收不增利現象普遍存在。2023年機械工業利潤總額增速低于營業收入增速2.7個百分點,營業收入利潤率較2022年同期回落0.2個百分點,回落至5.9%。

外貿市場不確定因素增多。受全球供應鏈修復形成貿易擠壓,發達經濟體復蘇放緩,貿易保護主義、地緣政治沖突不斷加劇等多重因素影響,機械工業外需市場下行壓力持續。一是前期出口快速增長的產品有放緩趨勢,2023年風電機組、光伏產品、挖掘機出口額同比分別下降29.8%、3.1%和0.9%。二是部分發達經濟體經濟增長乏力、需求放緩,我國機械工業對其出口下行。2023年對北美出口同比下降7.3%,其中對美國出口下降7.9%;對歐盟出口僅增長1.5%,其中對德國出口同比下降1.2%;對日本出口同比下降1.4%。三是受產業轉移影響,機械工業對東盟出口額同比下降4.6%。四是企業在手海外訂單短單居多。今年初專項調查顯示,81%的企業海外訂單僅滿足一個季度的生產,其中中小企業比例更高,為88%。五是近幾年出口亮點產品已成為國際貿易爭端新目標。歐盟對我國新能源汽車啟動反補貼調查、對移動式升降作業平臺發起反傾銷調查,英國對我國挖掘機發起反傾銷和反補貼調查,印度對我國輪式裝載機開始征收5年反傾銷稅,歐洲議會布局鋰和硅等關鍵原材料供應多元化以減少對單一國家的依賴。六是國際政治、地緣沖突加劇對國際貿易的影響。俄烏沖突、巴以沖突、紅海航道受阻等不確定、難預料因素,對國際貿易活動造成干擾。

發展不均衡部分行業下行壓力較大。機械工業分行業之間發展不均衡、運行分化明顯,部分行業仍面臨較大下行壓力。一是產銷形勢分化,產品產量增減數量各占一半左右。二是出口形勢分化,14個分行業外貿出口10增4降,汽車、機器人、農機、重型礦山機械、工程機械等主機、整機類行業產品出口增勢較好,而基礎件、零部件、通用機械、文辦設備等傳統優勢產品出口形勢較弱。三是財務效益分化。14個分行業中,營業收入8增6降。其中,電工電器和汽車兩個行業體量大、增速也較高,是支撐機械工業營收增長的核心動力,此外機器人和內燃機行業增速較高;而農機、工程機械行業仍未擺脫產銷低迷的下行通道,營業收入降幅均超過10%,分別為11.1%和13.1%。利潤總額11增3降。其中,文辦設備、石化通用機械行業利潤增幅超過15%,工程機械和內燃機行業因上年基數較低增速超過25%;而農機行業降幅8.9%,機床工具行業因磨料磨具價格下行影響降幅近30%。

展望2024年,機械工業運行面臨的內外部環境依然復雜嚴峻。從國際看,世界變亂交織,百年變局加速演進,國際政治紛爭和軍事沖突多點爆發,世界經濟和國際貿易增長動能不足。此外,發達經濟體對供應鏈多元化訴求提升,貿易保護主義盛行,大國間在關鍵領域的博弈加劇。機械工業外貿市場面臨較多不確定因素和較大下行壓力。從國內看,宏觀經濟環境仍存在有效需求不足、社會預期偏弱、投資意愿不強、消費不及預期等困難,部分行業存在重復布局、競爭加劇、價格下行等情況。但我國經濟總體回升向好、長期向好的基本趨勢沒有改變,支撐機械工業高質量發展的有利因素不斷集聚增多。

“總的來看,2024年機械工業發展機遇與挑戰并存,但機遇大于挑戰,有利條件強于不利因素。綜合判斷,預計全年機械工業經濟運行將延續穩中向好的總體態勢,主要經濟指標增速預計在5%以上,對外貿易保持基本穩定。”葉定達表示。

請輸入驗證碼