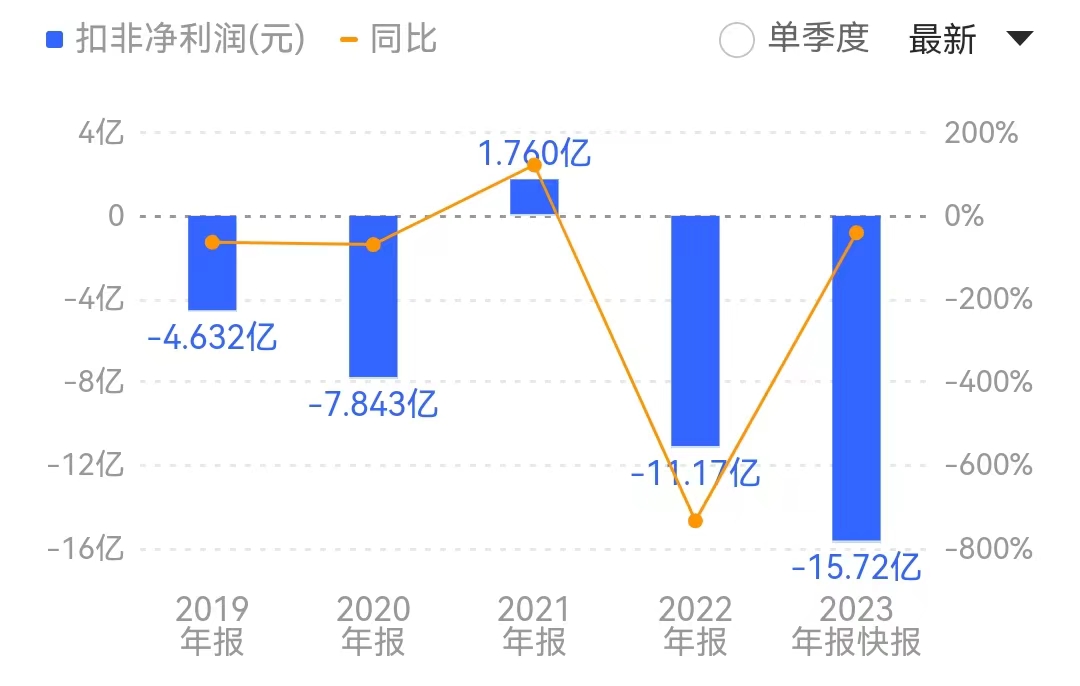

一度陷入資金鏈緊張風波的榮昌生物(688331.SH、09995.HK)虧損規模進一步擴大,自登陸科創板上市兩年來,其扣非凈利累計虧損近27億元。

2月24日,榮昌生物披露2023年度業績快報,公司實現營業收入10.83億元,較2022年同比增加40.26%;歸屬于母公司所有者的的凈利潤虧損15.40億元,歸屬于母公司所有者的扣除非經常性損益的凈利潤虧損15.72億元,虧損規模較2022年同期均進一步擴大。

界面新聞注意到,作為創新藥龍頭,榮昌生物自2020年至今,除2021年勉強盈利外,其余三年均為虧損狀態,扣非凈利累計虧損總額已超30億元。

談及虧損規模進一步擴大的原因,榮昌生物方面表示,“雖然本年度泰它西普和維迪西妥單抗銷售收入快速增長,但由于公司新藥研發管線持續推進,多個創新藥物處于關鍵試驗研究階段,研發投入仍然保持較高水平。同時,為拓展市場,公司商業化投入較多的團隊建設費用和學術推廣活動開支”。

榮昌生物2023年凈利潤虧損15.40億元,虧損規模較2022年同期進一步擴大。來源:公告

自登陸科創板上市兩年來,榮昌生物累計虧損近27億元。來源:同花順

公開資料顯示,榮昌生物系山東首家“A+H”上市的醫藥生物企業,由煙臺榮昌制藥股份有限公司和留美科學家房健民博士于2008年共同創立,專注于抗體藥物偶聯物(ADC)、抗體融合蛋白、單抗及雙抗等治療性抗體藥物領域。

2020年11月,榮昌生物登陸港交所上市,募資約5.9億美元;2022年3月,榮昌生物登陸科創板上市,發行數量5442.63萬股,募集資金總額約26.12億元。也就是說,登陸科創板上市僅僅不到兩年,榮昌生物相當于已經將IPO所募集的資金全部虧完。

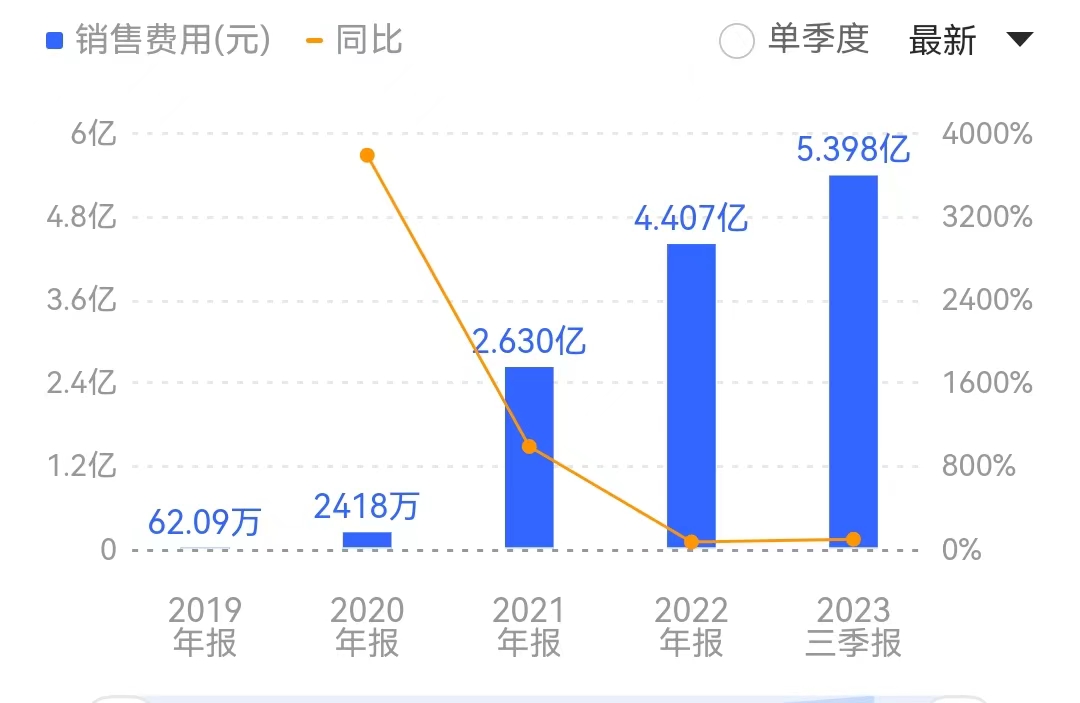

與虧損規模不斷擴大形成鮮明對比的是,榮昌生物近年來的銷售費用不斷激增。

2021年,公司銷售費用由2020年的2418萬元激增至2.63億元,2022年繼續同比增長67.59%,達到4.41億元。在2022年虧損達近10億元的背景下,榮昌生物仍保持高額銷售投入,截至2023年三季度末,公司銷售費用進一步攀升至5.40億元,較上年同期大幅增長94.41%。

具體從銷售費用的構成來看,大頭主要集中在“員工薪酬”和“市場開發費”兩項支出。數據顯示,截至2023年上半年,榮昌生物自身免疫商業化團隊和腫瘤科商業化團隊均已組建超過600人的銷售隊伍,且上述團隊均已準入超過600家醫院。

對于激增的銷售投入,榮昌生物在2022年年報中解釋稱,“主要原因是泰它西普和維迪西妥單抗于2021年底納入國家醫保目錄,商業化銷售投入團隊建設費用和學術推廣活動等增加”。

與虧損規模不斷擴大形成鮮明對比的是,榮昌生物近年來的銷售費用不斷激增。來源:同花順

然而,對于目前僅有兩款藥品進入商業化,仍未實現穩定盈利的榮昌生物來說,錢總有燒完的一天。

截至2023年三季度末,榮昌生物賬上的貨幣資金只剩下6.09億元,較2022年末的21.87億元大幅縮減了超過70%,對比激增的銷售和研發費用,顯然已經捉襟見肘。三季報顯示,榮昌生物2023年前三季度的經營活動產生的現金流為-11.15億元。

值得一提的是,榮昌生物目前還有多款產品處在關鍵試驗研究階段,意味著公司的現金流依然面臨急速消耗。

在此背景下,今年一月份中旬,市場上一度傳出關于榮昌生物現金流緊張的言論,公司1月17日A、H股價分別大跌15.71%、22.73%。

為此,港股榮昌生物于1月17日緊急發布澄清公告,稱董事會注意到網上發布的若干評論,聲稱公司現金流緊缺,及面臨取得銀行授信困難及潛在的來自供應商的訴訟風險等,就此澄清該評論的內容及陳述與事實不符,且極具誤導性。

與此同時,科創板榮昌生物亦連續發布兩次投資者關系活動記錄,向上百家機構表示“公司有充足的銀行授信額度,短期內不會出現現金流緊張影響后續公司運營的問題”。

榮昌生物表示,公司重視財務運行穩健性,對現金流量估算、現金來源、及預算準備已經經過長期反復考慮和安排,資金來源包括以下幾個方面:

1、公司商業化將持續給帶來了一定規模的現金流,且公司對產品商業化市場前景較有信心。

2、公司擁有充足的銀行授信。

3、潛在的國際合作也有可能帶來一定規模的現金流。

4、適當時機資本市場融資也是可以考慮的方案。

即便如此,對應二級市場來看,榮昌生物A股股價于今年2月6日一度創下自2022年5月以來的新低。經過一輪反彈之后,截至2月23日收盤,榮昌生物報47.13元/股,距離2023年12月12日的階段高點71.80元累計跌幅超34%。

榮昌生物稱,由于早期業務拓展需要大量的人員。在最近兩三年期間,榮昌生物銷售部門、生產部門、一些早期研發部門、CMC部門人員增加速度較快。2024年運營隊伍會持續進行優化,主打有進有出,規模不會再很快增加,但人員的素質會有所提高。

而在資金使用方面,“優先將資金使用于邊際收益更好,未來更有前景的項目”。

請輸入驗證碼