憑借重要單品注射用重組人腦利鈉肽(商品名:新活素)銷量增長,西藏藥業(600211)2023年營收、凈利實現雙增,其中凈利更是實現翻倍,創造了近十年來的最好業績。不過值得注意的是,西藏藥業亮麗的業績主要靠新活素這一單品支撐,除新活素以及銷售占比較低的諾迪康兩款產品外,其他主要產品銷售收入均出現下降。新活素同時也促使公司市場費用增加,導致西藏藥業2023年銷售費用增長超兩成,而藥品推廣服務主要由公司控股股東及一致行動人提供。公司主要營收依賴新活素是否存在風險?上述關聯交易是否合理?3月27日,西藏藥業相關負責人就上述問題接受了北京商報記者采訪。

新活素貢獻逾九成營收

2023年,新活素為西藏藥業貢獻了逾九成營收。西藏藥業2023年年報顯示,2023年,西藏藥業實現的營業收入約為31.34億元,同比增長22.69%;對應實現的歸屬凈利潤約為8.01億元,同比增長116.56%;對應實現的扣非后凈利潤約為7.85億元,同比增長112.49%。

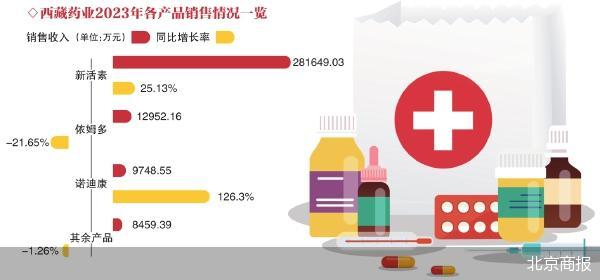

新活素是促進公司業績增長的“功臣”,2023年,新活素銷量為777.61萬支,銷售收入約28.16億元,占年度銷售收入的90.04%,較上年同期增長25.13%。西藏藥業表示,伴隨新活素在公司整體產品結構中占比的提升,新活素對公司整體業績的驅動力不斷增強。

作為治療急性心衰的基因工程藥物,新活素能快速改善心衰患者的心衰癥狀和體征,提高患者的生存質量,并降低患者的心衰住院治療費用和縮短住院時間。西藏藥業表示,新活素系國內獨家產品,填補了國內治療急性心衰的基因工程藥物的空白。

2023年12月13日,國家醫保局、人力資源社會保障部發布《國家基本醫療保險、工傷保險和生育保險藥品目錄》,新活素續約成功,被納入上述目錄乙類范圍。

在業內人士看來,國內依靠單一產品的藥企中經營穩健的也不少,不過,從長期可持續發展來說,企業有必要研發創新多元化的產品。

海南博鰲醫療科技有限公司總經理鄧之東在接受北京商報記者采訪時表示,高度依賴單一產品或服務的銷售業績,使公司更容易受到技術革新、市場變化、競爭挑戰的影響,并在該產品或服務降價時遭受損失,業務風險和市場風險比較高。如果該產品出現質量問題、安全事故或法律問題,企業可能會面臨較大的損失。此外,鄧之東表示,單一產品依賴也不利于市場競爭,競爭對手可以通過價格戰、品牌宣傳、產品創新等手段來挑戰企業的地位,這對企業的長期發展不利。多元化業務線可以幫助公司分散風險并提高穩健性。

值得一提的是,2021年,西藏藥業全資子公司成都諾迪康生物制藥有限公司啟動了對新活素生產線的擴建工作。預計該擴建工程正式投產后,年產能將達到1500萬支。該擴建生產線主體建設、設備調試、驗證和試生產已完成,目前處于藥政報批、檢查、審評階段。

推廣服務由關聯方提供

隨著新活素推廣費用的增加,西藏藥業銷售費用也出現明顯增加。

西藏藥業2023年年報顯示,公司2023年銷售費用為17.57億元,同比增長24.73%。針對銷售收入增長的原因,西藏藥業在年報中表示,主要原因系報告期內公司新活素產品銷售收入增加,對應市場推廣費增加影響所致。

細看西藏藥業銷售費用構成,市場費用占比超過98%。具體來看,市場費用的本期發生額為17.38億元,占銷售費用的比重為98.87%,此外,職工薪酬、廣告及宣傳費分別占比0.59%、0.13%。

如此高比例的市場費用,主要是由于西藏藥業將新活素等產品委托公司控股股東及其一致行動人推廣。截至2023年末,西藏康哲企業管理有限公司及其一致行動人合計持有公司38.1%的股份;上述公司為康哲藥業下屬控股公司。

實際上,西藏藥業關于新活素的推廣服務,早在康哲藥業與公司沒有關聯關系之時就開始了。據西藏藥業介紹,新活素于2005年上市銷售,由于公司缺乏專業化的團隊及推廣經驗,新活素的銷售未見起色。經多方考察比較,公司于2008年與康哲藥業簽署了《新活素獨家代理總經銷協議》《推廣服務協議》,協議約定新活素的推廣服務費率為含稅銷售額的61%。

2014年2月,康哲藥業合計持有西藏藥業股份比例合計達到5%,成為公司關聯方,雙方商議確定推廣費率從之前的61%降低到56%。時間來到2014年11月,康哲藥業通過協議受讓股份的方式成為西藏藥業的控股股東之一,但新活素相關經銷、推廣協議的條款并未因控股股東的變化而發生變化。西藏藥業相關負責人告訴北京商報記者,經過多次調整,新活素的推廣費已逐步下調為目前的53%+0.5%獎勵基金。

艾文智略首席投資官曹轍表示,藥企將推廣服務委托給關聯方,要警惕其中存在的利益輸送、成本相對較高等風險。鄧之東也表示,委托關聯方進行推廣活動時,藥企要加強對推廣活動的監管,確保推廣行為的合理性。

獨家回應:將拓展產品線

新活素銷售收入占比提高的同時,西藏藥業主要產品依姆多等銷售收入出現下滑。在接受北京商報記者采訪時,公司相關負責人回應稱,將通過自主研發、聯合研發或收購成品等方式拓展產品線。

資料顯示,西藏藥業主要生產、銷售膠囊劑、生物制劑、顆粒劑、涂膜劑等;公司主要產品涉及心腦血管、肝膽、扭挫傷及風濕、類風濕、感冒等領域,代表品種有新活素、依姆多、諾迪康、十味蒂達膠囊、雪山金羅漢止痛涂膜劑、小兒雙清顆粒等。

具體來看,除了新活素之外,2023年,諾迪康也是西藏藥業銷售收入增長的單品,本期銷售收入9748.55萬元,同比增長126.3%。

此外,西藏藥業其他產品銷售收入出現下降,依姆多本期銷售收入12952.16萬元,同比下降21.65%;其余產品本期銷售收入8459.39萬元,同比下降1.26%。

針對依姆多銷售收入下降,西藏藥業相關負責人在接受北京商報記者采訪時解釋稱,依姆多由于原料藥不足、集采未中標、生產轉換計劃調整等原因,導致銷量下降。公司根據實際情況判斷,在2018年、2021年、2023年進行了減值,上述減值后,截至2023年12月31日,依姆多資產賬面價值2300萬美元,剩余攤銷年限12+年。

此外,公司相關負責人表示,雪山金羅漢、十味蒂達、小兒雙清等優秀的中藥品種,由于逐年的原材料成本上漲,導致毛利率較低,公司正在重新調整產品定位和市場策略,希望通過近兩年的努力完成體系調整的布局,預計未來有較好的改變。

“未來,公司一方面會進一步加強對現有品種的銷售力度;另一方面,按照公司的戰略規劃,聚焦主營業務,通過自主研發、聯合研發或收購成品等方式拓展產品線,增加公司抗風險能力,促進經營業績增長。”當問及公司產品結構方面的問題,西藏藥業相關負責人如是回應。

請輸入驗證碼