中國工業(yè)報 韓永先

“A拆A”再添終止案例。4月27日,鄭煤機(601717.SH)公告稱,“基于目前市場環(huán)境等因素考慮,公司決定終止分拆恒達(dá)智控至上交所科創(chuàng)板上市,并撤回相關(guān)上市申請文件。”

至此,據(jù)中國工業(yè)報不完全統(tǒng)計,2024年以來,已有7家A股上市公司終止了“A拆A”上市事宜。業(yè)內(nèi)多位分析人士觀點認(rèn)為,《關(guān)于加強監(jiān)管防范風(fēng)險推動資本市場高質(zhì)量發(fā)展的若干意見》即資本市場新“國九條”的出臺,從嚴(yán)監(jiān)管分拆上市,將使得持續(xù)三年的分拆上市熱潮降溫。

“A拆A”上市降溫

Wind金融數(shù)據(jù)顯示,2023年全年共計9家A股上市公司終止了分拆子公司A股上市事宜;而截至4月27日,2024年已有7家A股上市公司終止了分拆子公司上市事宜,均為“A拆A”上市案例。選擇終止“A拆A”上市的企業(yè)數(shù)量陡增。

據(jù)中國工業(yè)報不完全統(tǒng)計,今年以來,首次披露分拆上市公告的企業(yè)數(shù)量也顯著下滑。截至4月27日,A股市場上僅有2家上市公司披露了分拆預(yù)案,其中科大訊飛(002230.SZ)1月10日公告稱,擬分拆所屬子公司訊飛醫(yī)療至香港聯(lián)交所上市;雙環(huán)傳動(002472.SZ)則于3月4日公告稱,將分拆所屬子公司環(huán)動科技至上交所科創(chuàng)板上市。而在2022年和2023年同期,公告分拆上市預(yù)案的上市公司分別多達(dá)7家和4家。

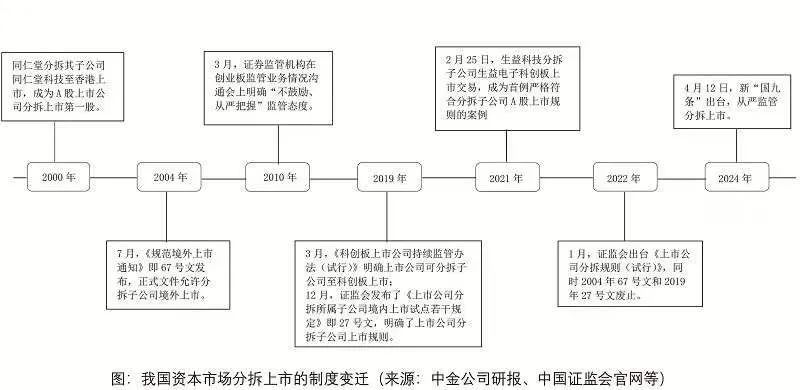

從2019年12月中國證券監(jiān)督管理委員會(以下簡稱“證監(jiān)會”)發(fā)布《上市公司分拆所屬子公司境內(nèi)上市試點若干規(guī)定》,支持符合條件的企業(yè)在境內(nèi)分拆上市,開啟上市公司控股子公司境內(nèi)分拆上市序幕以來,A股一度迎來“A拆A”分拆上市熱潮。

2021年2月,生益科技(600183.SH)拆分子公司生益電子(688183.SH)成功登陸科創(chuàng)板上市,成為分拆上市新規(guī)落地后,首個“A拆A”成功案例,激發(fā)了A股市場分拆上市的熱情。據(jù)《證券日報》統(tǒng)計,自2019年12月分拆試點啟動,至2022年底,先后有94家上市公司拋出百起“A拆A”計劃,21家分拆子公司成功登陸A股。

Choice數(shù)據(jù)顯示,2023年,A股市場先后共有50多家公司披露了分拆意向,其中9例已成功分拆,但是選擇終止分拆計劃的上市公司也逐漸增加,全年約有13家公司按下了分拆上市“終止鍵”。

與此前如火如荼的分拆態(tài)勢相比,A股分拆上市從2023年下半年進(jìn)入降溫期,尤其是2024年以來,“A拆A”上市更是成為終止分拆上市最多的領(lǐng)域。

中國工業(yè)報從多家今年以來終止分拆計劃的上市公司了解到,大多數(shù)上市公司選擇終止分拆計劃的主要原因是“市場環(huán)境因素”。

鄭煤機終止分拆子公司恒達(dá)智控科創(chuàng)板上市、濰柴動力(000338.SZ)暫時終止分拆子公司濰柴雷沃至創(chuàng)業(yè)板上市、上汽集團(600104.SH)終止分拆捷氫科技科創(chuàng)板上市,給出的理由均是“基于目前市場環(huán)境等因素考慮”。

沃爾核材(002130.SZ)終止樂庭智聯(lián)籌劃分拆至創(chuàng)業(yè)板上市、拓邦股份(002139.SZ)終止子公司研控自動化分拆至創(chuàng)業(yè)板上市、科達(dá)制造(600499.SH)終止籌劃子公司安徽科達(dá)機電分拆上市時則均表示,是經(jīng)綜合考慮市場環(huán)境變化、控股子公司自身經(jīng)營情況等因素,選擇終止分拆上市。

監(jiān)管趨嚴(yán)是真因

“A股市場分拆上市降溫,與市場環(huán)境變化、分拆子公司自身經(jīng)營情況難脫干系,更大的影響因素還是與2023年下半年以來,IPO市場監(jiān)管趨嚴(yán)、融資市場低迷等有關(guān)。”東北證券原分析人士向中國工業(yè)報表示,資本市場從嚴(yán)監(jiān)管的趨勢可能才是企業(yè)放棄分拆上市的主要因素,隨著新“國九條”出臺,從嚴(yán)監(jiān)管分拆上市成為常態(tài),此前分拆上市規(guī)則中被重點關(guān)注的關(guān)聯(lián)交易、同業(yè)競爭、業(yè)務(wù)可持續(xù)性、經(jīng)營獨立性等都會成為分拆上市的阻力。

從此前終止分拆的案例來看,因為市場環(huán)境變化導(dǎo)致的母公司業(yè)績不滿足分拆上市條件、擬分拆子公司經(jīng)營業(yè)績不達(dá)標(biāo)等經(jīng)營因素成為一大原因。

例如,早前,石基信息(002153.SZ)終止分拆子公司思迅軟件至境內(nèi)上市時表示,主要是因為公司2021年預(yù)計凈利潤為負(fù),公司未來三個會計年度暫時不滿足分拆上市規(guī)定的上市條件;中國長城(000066.SZ)終止分拆子公司長城信息至創(chuàng)業(yè)板上市時,則透露是“因當(dāng)期市場環(huán)境發(fā)生較大變化,公司業(yè)績暫無法滿足分拆上市條件”。

近期以來,A股分拆上市受阻的案例則顯示,其分拆難以推進(jìn)的主要因素更多指向分拆子公司的關(guān)聯(lián)交易、同業(yè)競爭、業(yè)務(wù)可持續(xù)性、經(jīng)營獨立性。

典型的分拆終止案例如比亞迪(002594.SZ)。此前,“迪王”擬分拆比亞迪半導(dǎo)體A股創(chuàng)業(yè)板上市,申請已過會近10個月,但最終還是止步在注冊環(huán)節(jié),并以撤回首發(fā)申請結(jié)束了分拆上市之旅。

2021年6月,比亞迪半導(dǎo)體分拆IPO首次獲得深交所受理;其后先后三次沖刺上市未果。業(yè)績層面上,比亞迪半導(dǎo)體在2019年至2021年實現(xiàn)的營收分別為10.96億元、14.41億元和31.66億元,同期歸母凈利潤分別為0.85億元、0.59億元和3.95億元,經(jīng)營指標(biāo)完全滿足創(chuàng)業(yè)板的上市要求;但是,比亞迪半導(dǎo)體營收一半以上依賴包括比亞迪在內(nèi)的多個關(guān)聯(lián)方,2019年至2021年,關(guān)聯(lián)銷售額占營業(yè)收入的比例長期維持在50%以上。

彼時,業(yè)界多位分析人士即稱,比亞迪半導(dǎo)體分拆上市受阻的關(guān)鍵癥結(jié)就在于其與母公司之間大量關(guān)聯(lián)交易埋下的獨立性缺失問題。

中金公司分拆上市研報曾公開指出,分拆上市最大風(fēng)險之一就是被分拆子公司經(jīng)營獨立性問題,如公司間的經(jīng)營、決策和人員無法完全隔離,則有可能誘發(fā)非公平的關(guān)聯(lián)交易、利益輸送乃至利潤轉(zhuǎn)移、債務(wù)逃避等問題,損害中小投資者利益。

比亞迪之外,用友網(wǎng)絡(luò)(600588.SH)分拆其子公司用友金融闖關(guān)北交所上市,已連遭北交所“三連問”,矛頭多是指向用友金融的同業(yè)競爭,至今仍未能成功上市。

值得注意的是,目前,從嚴(yán)監(jiān)管資本市場的政策正在逐漸加碼,或?qū)δ壳芭抨牱植鹕鲜械腁股公司再添阻力。

2023年8月,證監(jiān)會發(fā)布《統(tǒng)籌一二級市場平衡優(yōu)化IPO、再融資監(jiān)管安排》。根據(jù)近期市場情況,階段性收緊IPO節(jié)奏,促進(jìn)投融資兩端的動態(tài)平衡,IPO發(fā)行節(jié)奏收緊,審核趨向嚴(yán)格,A股分拆上市也迎來了轉(zhuǎn)折點,終止企業(yè)數(shù)量相應(yīng)大幅增加。

新“國九條”出臺,再次表示將嚴(yán)把A股發(fā)行上市準(zhǔn)入關(guān),包括提高主板、創(chuàng)業(yè)板上市標(biāo)準(zhǔn),完善科創(chuàng)板科創(chuàng)屬性評價標(biāo)準(zhǔn);提高發(fā)行上市輔導(dǎo)質(zhì)效,擴大對在審企業(yè)及相關(guān)中介機構(gòu)現(xiàn)場檢查覆蓋面;從嚴(yán)監(jiān)管分拆上市。

“從嚴(yán)監(jiān)管壓力增加,分拆上市趨勢勢必會降溫。上市公司籌劃分拆上市事項,主要還需自身經(jīng)營條件滿足上市標(biāo)準(zhǔn)和公司經(jīng)營合規(guī)。如沒有分拆上市的必要性,在市場環(huán)境變化、監(jiān)管趨嚴(yán)的情形下,如果有經(jīng)營性、獨立性等短板,建議暫緩分拆上市計劃。”某大型銀行投行分析人士向中國工業(yè)報分析稱,分拆上市會帶來市值增長、融資渠道拓寬等優(yōu)勢,但是過度分拆也會產(chǎn)生弊端。

A轉(zhuǎn)H及借道海外增多

值得注意的是,盡管“A拆A”上市阻力劇增,但難改上市公司分拆上市熱情,多家公司轉(zhuǎn)道H股,甚至借道海外上市。

據(jù)Wind統(tǒng)計,自2023年3月31日境外上市備案新規(guī)實施以來,截至2024年3月31日,包括分拆上市在內(nèi)的境外首發(fā)備案和全流通備案企業(yè)已達(dá)134家。證監(jiān)會最新數(shù)據(jù)顯示,截至今年一季度,申報境外首次公開發(fā)行及全流通備案企業(yè)數(shù)量達(dá)102家。

分拆上市能帶來哪些好處?為何上市公司會持續(xù)熱衷分拆上市?

萬聯(lián)證券研究團隊認(rèn)為,上市公司分拆子公司上市,能提升上市公司股權(quán)價值,實現(xiàn)資產(chǎn)保值增值;對于多主業(yè)經(jīng)營的上市公司,業(yè)務(wù)獨立分拆上市,能夠更加清晰、完整地向市場投資者展現(xiàn)其業(yè)務(wù)經(jīng)營發(fā)展情況,有利于公司獲得更高的估值溢價,實現(xiàn)資產(chǎn)價值重估。

同時,分拆上市可以拓寬子公司融資渠道,增強其發(fā)展后勁,通過分拆子公司上市,子公司可以打通直接融資渠道,最大限度地利用資本市場融資功能,改善自有資金不足的情況;分拆上市后,母公司主業(yè)亦可得到凸顯,增強獨立性,便于聚焦原本優(yōu)勢主業(yè),進(jìn)一步做精做強主營業(yè)務(wù)、增強公司獨立性。

招商證券也曾公開表示,分拆上市有助于改善上市公司的治理結(jié)構(gòu)、實現(xiàn)“一業(yè)一企、一企一業(yè)”的專業(yè)化整合、通過市值管理實現(xiàn)資產(chǎn)保值增值、充分利用資本市場的融資功能,能夠?qū)崿F(xiàn)價值創(chuàng)造與價值實現(xiàn)兩者兼得。

“分拆與上市公司主業(yè)相關(guān)性不強的業(yè)務(wù)上市,可以讓母公司更加聚焦主業(yè)經(jīng)營,提高經(jīng)營效率,提升競爭力,同時拓展融資渠道,緩解財務(wù)壓力。”上述某大型銀行投行人士向中國工業(yè)報指出,但與此同時,分拆上市也存在一些風(fēng)險和挑戰(zhàn),分拆上市需要上市公司承擔(dān)更多的成本和管理負(fù)擔(dān),分拆上市需要獨立運營,建立獨立的管理團隊和運營機構(gòu),需要耗費大量時間和資金。此外,分拆上市,尤其是分拆業(yè)務(wù)板塊占比較大的情況下,可能會降低上市公司的整體業(yè)績和競爭力,過度分拆更可能會導(dǎo)致母公司的空心化,影響上市公司和股東的利益。

中國工業(yè)報注意到,因分拆上市造成母公司業(yè)績不佳、被投資者詬病的案例在A股市場中也不乏個案。

用友網(wǎng)絡(luò)近年來不斷進(jìn)行分拆上市等資本運作,先后分拆了港股上市公司暢捷通(01588.HK)、科創(chuàng)板上市公司友車科技(688479.SH),新三板掛牌的新道科技(833694)和正在沖刺北交所的用友金融,但是在系列的分拆上市資本運作之后,母公司用友網(wǎng)絡(luò)的凈利潤連續(xù)下降甚至出現(xiàn)巨額虧損。

中國工業(yè)報了解到,用友網(wǎng)絡(luò)近年來的營業(yè)總收入保持穩(wěn)定,從2019年至2023年分別為85.10億元、85.28億元、89.32億元、92.62億元、97.96億元,但是公司凈利潤卻持續(xù)下滑,各期分別為11.83億元、9.85億元、7.08億元、2.19億元和-9.67億元。根據(jù)用友網(wǎng)絡(luò)最新的2024年一季報,公司凈虧4.53億元。

不僅于此,分拆上市后的用友網(wǎng)絡(luò)總市值也在大幅下滑。截至目前,用友網(wǎng)絡(luò)、暢捷通、友車科技、新道科技、用友金融的總市值不足480億元,與公司2020年1800億元的市值高點相去甚遠(yuǎn)。

請輸入驗證碼