中國工業報 韓永先

A股上市新規落地后,首發上市(IPO)審議第一單被按下暫停鍵。位居國內建筑陶瓷行業營收規模第一、行業綜合實力第一的馬可波羅控股股份有限公司(以下簡稱“馬可波羅”)上市夢再度擱淺。

深圳證券交易所(以下簡稱“深交所”)上市委5月16日公告稱,馬可波羅IPO申請暫緩審議,公司仍需對經營業績是否穩定、計提單項壞賬準備是否準確等事項作進一步地說明。

據中國工業報了解,截至目前,馬可波羅上市進程暫無最新進展,公司能否順利登陸深交所主板疑問重重。

一邊巨額分紅,一邊上市募資

中國工業報從馬可波羅招股書了解到,馬可波羅專注于建筑陶瓷的研發、生產和銷售,是國內最大的建筑陶瓷制造商和銷售商之一,主要產品為有釉磚和無釉磚。截至招股書簽署日,馬可波羅控股股東為美盈實業,持有公司6.92億股,占比64.36%,公司實際控制人為黃建平,直接和間接持有公司42.12%股份。

根據中國建筑衛生陶瓷協會確認,馬可波羅2021年至2022年營業收入位列國內建筑陶瓷行業營業收入第一,是國內建筑陶瓷行業綜合實力第一梯隊企業。

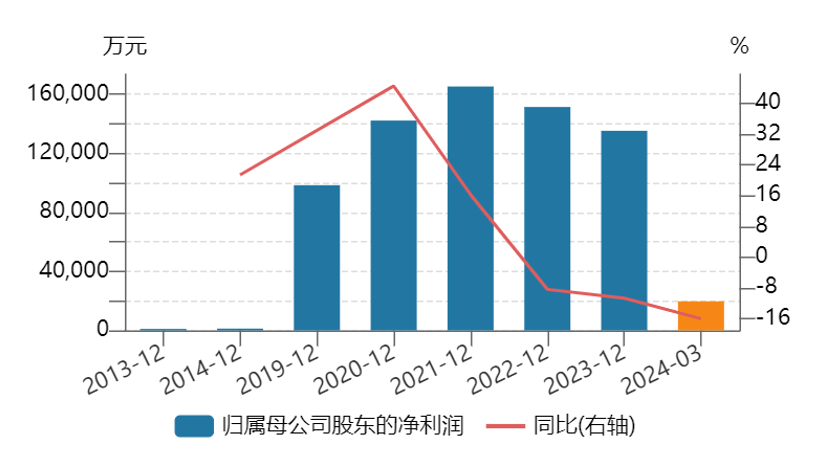

馬可波羅最新上會稿顯示,2021年至2023年報告期內,公司營收分別為93.65億元、86.61億元、89.25億元,凈利潤分別為16.53億元、15.14億元、13.53億元。而同行業可比上市公司中,2023年東鵬控股(003012.SZ)營收77.73億元、凈利潤為7.20億元,蒙娜麗莎(002918.SZ)2023年營收59.21億元、凈利潤為3.17億元,帝歐家居(002798.SZ)2023年營收37.60億元、凈利潤為虧損6.59億元。

這意味著馬可波羅在最新報告期內營業收入、凈利潤、產量和銷量等經營指標上保持較大規模,均超過同行業可比上市公司蒙娜麗莎、東鵬控股、帝歐家居,如能成功上市,將成為建筑陶瓷行業第一股。

但建筑陶瓷行業第一的地位并沒有給馬可波羅帶來上市的便捷,從2023年3月2日公司深交所主板上市申報稿被正式受理,投資者圍繞馬可波羅上市的質疑聲音就不絕于耳。

據紅星資本局報道,馬可波羅IPO之路面臨的爭議與挑戰,不僅是業務上與房地產行業呈高度相關性,企業IPO前大額分紅、募資真實目的以及“兄弟公司”目前業務發展困境等種種問題,都成為了投資者探討的核心。

2023年3月2日,手握25億元現金的馬可波羅提交招股書,擬公開出讓不超過1.19億股,計劃為江西加美陶瓷有限公司智能陶瓷家居產業園(一期)建設等7個項目募資40.18億元,其中8.6億元用于補充流動資金。

值得注意的是,相較于同行業可比上市公司,馬可波羅的資產負債率并不高,2021年至2023年報告期各期末,公司合并報表下的資產負債率分別為55.45%、44.11%和37.67%,同期同行業可比上市公司的平均值分別為51.23%、52.57%、55.27%。2021年至2023年,馬可波羅手握的貨幣資金分別高達27.19億元、25.29億元、38.88億元,占各期公司流動資產的比例分別為33.83%、35.39%和49.70%。

不僅于此,在遞交招股書的前兩年即2022年和2023年,馬可波羅連續高額分紅,兩次分配利潤總額累積高達8.23億元。一邊手握巨額現金、IPO前突擊高額分紅,一邊大舉募資補充流動資金,馬可波羅成為市場投資者質疑的焦點,多家媒體甚至直指公司存在“上市圈錢”的嫌疑。

“今年以來上市規則修訂,監管層重點關注IPO上市前夕突擊入股、突擊分紅等問題,申請上市的公司存在類似問題難免被投資者質疑。”東北證券原分析師向中國工業報表示,馬可波羅上市被暫緩審議與上市新規則要求或有關系,其背后突擊分紅、經營業績等也或是交易所審慎審核的焦點。

最新的上會稿顯示,馬可波羅大幅修正了擬融資額度,7個募投項目中刪除了補充流動資金項,總募資計劃由40.18億元調整為31.58億元。但是修改后的上會稿仍然沒有順利通過深交所審核,公司上市暫緩審議。

行業承壓關鍵期業績預降

5月16日現場問詢中,深交所上市委重點聚焦馬可波羅經營業績和應收賬款問題,要求公司結合主要產品價格變化趨勢、市場競爭情況、同行業可比公司情況等,說明經營業績的穩定性,并說明報告期各期公司壞賬準備計提是否充分,單項壞賬準備計提是否準確。

據中國工業報了解,從馬可波羅招股書被正式受理,公司經營業績的穩定性,是否存在業績持續下滑或大幅下滑等經營風險就成為交易所重點問詢的焦點。

在前后多份招股書中,馬可波羅多次表示,我國建筑陶瓷行業企業眾多、競爭激烈,隨著房地產行業調控的持續以及環保標準不斷趨于嚴格,我國建筑陶瓷行業競爭將會進一步加劇。由于公司下游房地產受宏觀經濟及政策調控影響較大,若宏觀經濟環境或公司所處的競爭環境發生重大不利變化,可能影響公司產品價格以及經營業績的穩定性,公司營業利潤存在進一步下滑的風險。

事實上,中國工業報從馬可波羅公開信息了解到,公司的業績下滑正在上演。2021年至2023年,公司的營收由93.65億元降為89.25億元,凈利潤由16.53億元持續下滑至13.53億元;報告期各期內,馬可波羅主營業務毛利率分別為43.09%、35.10%和36.01%。

更讓市場擔心的是,上市審核的關鍵期,馬可波羅經營業績再次下滑。馬可波羅披露稱,2024年一季度,公司實現營收13.13億元,同比下降16.01%,歸母凈利潤1.9億元同比下降16.03%,扣非后歸母凈利潤為1.74億元,較去年同期下降15.36%,公司經營活動產生的現金流量凈額為負1.11億元,更是同比大降132.70%。

同時,馬可波羅預計稱,2024年上半年公司實現營業收入約為35.50億元至37.50億元,同比下降幅度在16.86%至12.17%;預計歸母凈利潤約為6.30億元至7.10億元,同比下降18.42%至8.06%;扣非后歸母凈利潤約為5.90億元至6.70億元,同比將下降17.14%至5.91%。

馬可波羅表示,公司預計2024年上半年營業收入、凈利潤及扣非后歸母凈利潤與上年同期相比有所下滑,主要系受房地產行業調整以及季度業績波動影響。

2021年至2023年報告期,馬可波羅經營同樣深受房地產行業調整影響。報告期內,馬可波羅主要采取經銷+直銷的經營模式,各期經銷收入分別為50.29億元、45.95億元和50.68億元,分別占主營業務收入的53.87%、53.35%和57.08%。

馬可波羅的直銷模式則主要通過工程渠道即開發商渠道開展,同時輔以受托生產銷售、貿易銷售及零售等模式。報告期各期,公司直銷收入分別為43.07億元、40.19億元和38.11億元,占主營業務收入的比例分別為46.13%、46.65%和42.92%。報告期內,馬可波羅直銷收入金額及占比均下降,主要是受房地產大環境的影響,工程銷售收入大幅減少。

而目前,作為馬可波羅下游市場的房地產行業,仍然面臨較大的下行壓力。國家統計局數據顯示,2024年第一季度,全國新建商品房銷售面積22668萬平方米,同比下降19.4%,其中住宅銷售面積下降23.4%;新建商品房銷售額21355億元,下降27.6%,其中住宅銷售額下降30.7%。2024年4月份,經初步計算,全國新建商品房銷售額更是同比下降30.44%。

下游房地產市場不景氣,正帶動整個建筑陶瓷行業邁入下行周期。據《中國建筑陶瓷衛生潔具年鑒(2022版)》統計,2022年全國陶瓷磚總產量73.10億平方米,同比下降10.57%。中國建筑衛生陶瓷協會數據則顯示,2023年全國陶瓷磚總產量67.30億平方米,同比下降7.93%。

對此,馬可波羅回應稱,公司所處行業與房地產行業具有密切的相關性。房地產調控政策一定程度上抑制了房地產投資需求,影響房地產項目開發速度和規模,進而一定程度影響建筑陶瓷企業的業務發展速度,給公司的產品銷售帶來不利影響。如公司不能及時調整策略,將會使得公司面臨房地產調控政策引致的業績下滑風險與資金回款風險。

大客戶應收逾期存硬傷

事實上,招股書顯示,房地產市場調整引發下游馬可波羅主要客戶陷入債務危機及經營困難等因素已經對公司的財務狀況構成較大的影響。

2021年至2023年報告期,馬可波羅各期對應的應收賬款賬面價值分別為22.43億元、20.2億元和16億元,分別占到公司各期末流動資產的27.92%、28.37%和20.45%;公司各期末應收票據賬面價值分別為1.65億元、5516.59萬元和395.73萬元,占公司各期末流動資產的比例分別為2.06%、0.77%和0.05%。

馬可波羅透露稱,公司應收款項主要來自于房地產等工程類客戶。公司的工程類客戶主要為大型房地產企業,具備一定的融資能力和抗風險能力,但報告期內公司部分房地產客戶出現了信用違約或逾期情形,一定程度影響了公司現金流與經營業績。

2021年至2023年,馬可波羅各期應收賬款余額分別為28.63億元、28.17億元和26.48億元,應收票據余額分別為3.62億元、0.59億元、0.04億元,其他應收款余額分別為3.99億元、3.81億元和3.32億元。報告期各期,公司應收賬款賬面余額占當期營業收入的比例分別高達30.57%、32.53%、29.68%。

由于馬可波羅應收款項主要來自于房地產等工程類客戶,該類業務模式下,銷售規模相對較大且付款周期較長,大多采用應收賬款或商業票據進行結算。房地產行業進入調整期以來,多家知名房企相繼出現經營危機甚至債務“爆雷”,付款困難造成馬可波羅每年均需對應收賬款高額計提壞賬準備。

2021年至2023年,公司應收賬款計提壞賬準備余額分別達6.19億元、7.90億元和10.49億元,其他應收款余額計提壞賬準備余額分別為2.35億元、2.56億元和2.72億元。

以2023年為例,馬可波羅當期的應收賬款賬面余額為26.48億元,計提的壞賬準備金額高達10.49億元,公司計提比例高達39.61%。單項計提的壞賬準備名單中,馬可波羅當年應收賬款客戶包括融創地產、綠地地產、時代地產、陽光城地產、卓越地產、世茂地產、藍光地產、雅居樂地產、金科地產、華夏幸福、碧桂園等17家知名地產企業,其中馬可波羅對藍光地產、金科地產、旭輝地產等10家房企的壞賬準備計提比例達到100%。

報告期內,馬可波羅部分房地產客戶甚至出現以房抵債的的方式支付公司應收賬款,抵債資產金額為1.75億元。截至招股書簽署日,馬可波羅已對其中13套抵債房產完成辦理網簽備案手續,2套已交付,2套已轉售,金額合計占比38.07%。

但是馬可波羅擔心,公司尚未取得全部抵債房產所有權,即在公司與房地產客戶簽署商品房買賣合同并辦理房產過戶登記前,公司無法取得抵債房產所有權,公司的抵債房產存在因開發商資金緊張或債務問題導致樓盤爛尾、被列為開發商破產財產及被其他具有優先受償權的債權人申請法院查封的風險,從而導致公司的期待物權無法實現。同時,受二手房市場波動和部分抵債房產所在城市存在限售政策影響,房產變現時間和價值存在不確定性,面臨一定資產減值風險和資產變現風險。

來自房地產客戶的高額應收賬款和壞賬計提準備已經成為深交所問詢的重點問題,發審委更是指明公司需要進一步說明報告期各期公司壞賬準備計提是否充分,單項壞賬準備計提是否準確,或許這才是公司能否順利上市的關鍵。

馬可波羅更是坦言,若未來宏觀環境出現波動或下游客戶信用償付能力或意愿發生變化,可能會引發潛在的應收款項回款風險、商業票據承兌受到影響,降低公司資產運營效率,進而影響公司現金流和業績穩定。

馬可波羅歸屬母公司股東的凈利潤及增長率

來源:Wind

請輸入驗證碼