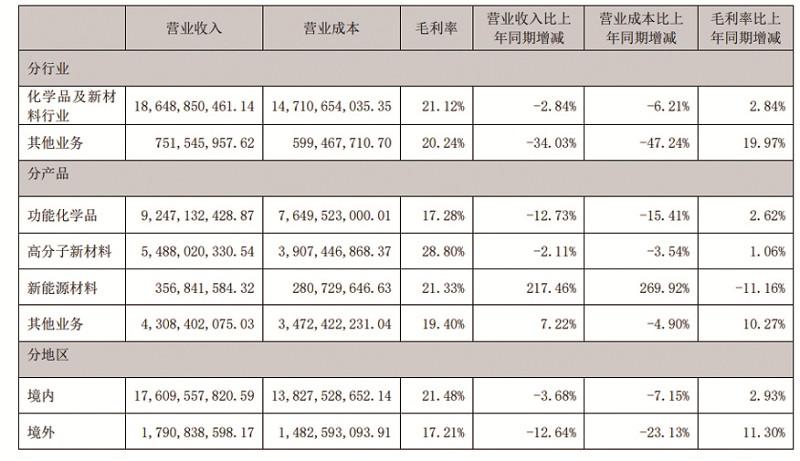

衛星化學2024年上半年營收構成 圖表來源:衛星化學2024年半年度報告

■ 中國工業報 韓永先

A股市場2024年第二份半年度業績報告花落化工行業。

7月18日,衛星化學 (002648.SZ)公告了其2024年上半年經營成績,報告期內公司實現營業收入194億元,同比下降4.59%,當期實現歸母凈利潤20.56億元,同比增長12.51%,扣非后歸母凈利潤22.34億元,同比增長14.46%。

據悉,2023年衛星化學實現營業收入 414.87億元,同比增長12%,實現歸母凈利潤47.89億元,同比增長54.71%。延續2023年的利潤增長趨勢,今年上半年衛星化學雖然營業收入出現小幅下滑,但盈利能力仍獲得認可,公司半年報披露后,已先后獲得中金公司、招商證券、申萬宏源等10余家機構推薦評級。

逆勢實現業績增長

公開資料顯示,衛星化學為自然人楊衛東、楊亞珍實際控制下的浙江著名民營化工企業,位列2023年 《財富》中國500強名單,公司股票早在2011年12月28日就正式登陸在深交所主板市場掛牌交易。

中國工業報從衛星化學了解到,目前公司已是國內領先的輕烴產業鏈一體化生產企業,擁有國內首套進口乙烷綜合利用裝置、首套丙烷脫氫裝置,是國內最大的丙烯酸及酯、顏料中間體生產企業,公司HDPE、EO、EG、SAP、聚醚大單體、雙氧水等多個產品產能位居國內前列。

Wind終端數據顯示,2023年,衛星化學以645.82億元總資產和414.87億元的營業收入規模,位居化工行業第二位,僅次于上交所上市公司萬華化學 (600309.SH)。萬華化學2023年營業收入為1744.01億元。

根據國家統計局數據,2023年石化行業整體經營業績不甚理想,全年國內石化行業實現營業收入15.95萬億元,同比下降1.1%,利潤總額8733.6億元,同比下降20.7%。石化行業三大板塊中,化工板塊實現營業收入9.27萬億元,同比下降2.7%,實現利潤4862.6億元,同比下降31.2%。在需求、產品價格下降的背景下,石化行業整體收入、盈利能力均出現下滑,并且 “低端過剩、高端短缺”的產能問題凸顯,高端聚烯烴及其彈性體、高性能膜材料等高端新材料仍依賴進口,甚至存在 “卡脖子”問題。

在化工行業整體供需結構化矛盾,呈現營收與利潤 “雙下降”,行業發展形勢嚴峻的經營環境下,衛星化學2023年保持營業收入和凈利潤雙雙高增長,并在2023年按照每10股派發現金紅利4元 (含稅)進行現金分紅,股利支付率達28.13%,成為行業的佼佼者。

2024年上半年,公司當期實現高達21.08%的毛利率,與2023年毛利率相比繼續提升,在營業收入194億元出現同比下降4.59%的情況下,實現歸母凈利潤同比雙位數增長。

申萬證券行業研究人士向中國工業報表示,衛星化學是輕烴一體化龍頭公司,在行業整體經營承壓下,展現出穿越周期的能力。

面對外部大環境,衛星化學也表示,2024年全球經濟形勢仍面臨一系列困難和挑戰,外部環境的復雜性、嚴峻性、不確定性上升。但是對行業的預期不改機構對公司的看多預期。

多家機構推薦

據中國工業報統計,僅在衛星化學公布2024年上半年業績公告前后,先后就有中金公司、招商證券、申萬宏源等10余家機構出具了衛星化學的研究報告,全部為推薦以上評級。

證券之星7月18日發布統計消息稱,最近90天內共有28家機構給出衛星化學投資評級,其中給予買入評級的機構有25家,給予增持評級的有3家。

今年以來衛星化學股價已由1月2日的14.46元/股開盤價,上漲至7月18日18.17元/股收盤價,累計漲幅超過25%。

浙商證券分析師李輝、湯永俊點評衛星化學上半年業績稱,公司業績同比增長主要受益于公司C2(聚乙烯、環氧乙烷、乙二醇)大宗化學品價差回升。原料方面,北美市場乙烷2024年上半年均價為142美元/噸,同比下降了14.82%,而產品端聚乙烯、乙二醇等價格同比均有所上漲,帶動衛星化學產品的價差提升。衛星化學在對連云港石化部分裝置檢修的情況下,公司業績仍實現提升,展現出穩健經營能力。

浙商證券分析團隊同時分析認為,隨著衛星化學α-烯烴高端新材料項目開工,將可以支撐公司中長期的成長。今年6月24日,衛星化學在連云港徐圩新區投資建設的α-烯烴綜合利用高端新材料產業園項目正式啟動建設,該項目將分兩期建設,一階段將建設200萬噸/年原料加工裝置 (約合150萬噸/年乙烯)、20萬噸/年α-烯烴、135萬噸/年聚乙烯、12萬噸/年丁二烯和26萬噸/年芳烴聯合處理裝置;二階段將建設200萬噸/年原料加工裝置 (約合150萬噸/年乙烯)、30萬噸/年α烯烴、60萬噸/年POE、35萬噸/年聚乙烯和3萬噸/年聚α-烯烴。

“相較衛星化學C2業務當前產能,新項目除產能實現翻番外,下游α-烯烴及POE等產品附加值更高,有望展現出更高的盈利水平。”浙商證券分析團隊表示,在C3((聚)丙烯、丙烯酸及酯)業務方面,衛星化學平湖基地新材料新能源一體化項目已順利建成,將更加高效利用PDH的丙烯資源生產多碳醇,形成丙烯-丙烯酸-丙烯酸酯的產業鏈閉環,實現核心原料自供,保障原料供應穩定、降低生產成本。

此外,2024年上半年,衛星化學研發投入7.95億元,同比增長10.25%。2024年5月28日,衛星化學未來研發中心開工建設,根據計劃未來5年公司將加大研發投入,計劃五年內投入研發100億元,加大引入海內外高端人才,構建低碳化學新材料科技公司研發創新體系,同時聚焦催化劑、新能源材料、高分子新材料、功能化學品等關鍵戰略材料和前沿新材料領域的科研與產業化,突破 “卡脖子”新材料技術,持續提升核心競爭力。

浙商證券分析師李輝、湯永俊因此給出預測稱,預計衛星化學2024年至2026年的歸母凈利潤將分別達56.37億元、71.97億元和92.88億元,并維持對公司股價的 買入評級。

謹慎面對經營風險

值得注意的是,在機構紛紛對衛星化學推薦評級的同時,絕大多數也指出了公司經營面臨的主要風險因素。

國盛證券分析師楊義韜、王席鑫提示稱,衛星化學經營面臨著新項目建設不及預期、成本和運輸不可控,以及中美貿易摩擦不確定性等風險。浙商證券分析師李輝、湯永俊則提示,衛星化學后續經營面臨原材料價格波動、產品需求不佳、新產能兌現不及預期等多重風險。天風證券分析師張樨樨則認為,今后美國天然氣價格提高,可能導致乙烷價格上漲,原油價格提高可能帶來的丙烷價格上漲,公司C2新項目投產不及預期等都是衛星化學后市能否是實現業績穩定的風險因素。

在最新的2024年半年報中,衛星化學則提示投資者稱,公司面臨的主要經營風險有宏觀經濟波動及產業政策變化風險。其認為,公司的主要產品涉及衣、食、住、行等方方面面,宏觀經濟波動及產業政策變化在一定程度上影響著行業開工率、產品價格、盈利能力等。對此,公司將密切關注經濟形勢以及市場動向,適時調整公司的經營模式,最大限度減少宏觀經濟波動及上下游產業政策變化給公司帶來的風險。

同時,環境保護與安全生產是化工企業的生命線。近年來,化工行業環境保護與安全生產問題突出,尤其受國家生態環境保護要求提高的影響,企業進一步強化自身環境管理水平的壓力日益增長。因此,環境保護及安全生產將可能會影響到公司業績增長。

此外,受原油與天然氣價格波動的影響,公司原材料和產品價格波動日趨頻繁;受全球經濟影響,匯率波動加劇,也會對公司匯兌損益、外幣計價的商品進出口價格、原材料進口價格帶來不確定的風險。

對此,衛星化學表示,公司將充分發揮產業鏈一體化的優勢,有效控制成本及推動價格傳導,確保在產業鏈上的利益最大化;通過適當開展商品衍生品套期保值業務,實施基于趨勢判斷的戰略采購,結合現貨與合約的銷售模式,對沖相應風險,降低原材料價格波動給公司帶來的影響;推進全球化業務戰略,擴大外幣儲備,實施針對性的遠期外匯套期保值業務,從而減少因匯率波動對公司盈利能力產生的影響。

請輸入驗證碼