隨著汽車智能化加速發展,智能駕駛已成為產業競爭的重要領域。過去一年,隨著端到端大模型應用上車,大數據與算法能力不斷提升,智能駕駛正在經歷快速迭代與技術突破。在這些新技術的推動下,智能駕駛的應用體驗快速提升,競爭的加劇也在推動智能駕駛加速從高端市場走向主流市場。

日前,中國電動汽車百人會發布課題報告《汽車智能化發展報告(2024)智駕篇》(以下簡稱《報告》)。《報告》指出,推動以智能駕駛為核心的智能化功能發展成為行業共識,智能駕駛可以說已成為汽車智能化發展階段的核心競爭點。

高階智駕邁過“嘗鮮期”

近年來,隨著消費者對汽車安全性、便捷性和智能化需求的不斷提升,智能駕駛技術,尤其是高階智駕技術的應用范圍正逐步擴大。

《報告》指出,高階智駕已經邁過“嘗鮮期”,高速NOA、城市NOA等功能,正向10萬-20萬元的主流價格區間普及,預計到2025年年底乘用車NOA滲透率將達到20%,與2024年上半年相比,提升近一倍。

與之相對應的,在市場層面,智能化也已經成為中國消費者購車最重要的考量因素之一。《報告》顯示,有90%的消費者愿意為高階智能駕駛服務額外付費,其中30%甚至愿意支付1萬元以上。而對于部分年輕消費者來說,智能化體驗甚至已經超越傳統汽車性能指標。

消費者購車影響因素排名,數據來源:麥肯錫,車百智庫研究院整理

在這樣的市場背景下,越來越多的車企,開始將智能化視為產品的差異化競爭點。而除少部分車企堅持全棧自研外,大多數車企選擇與獨立智能駕駛解決方案商合作,以加速NOA的落地應用。

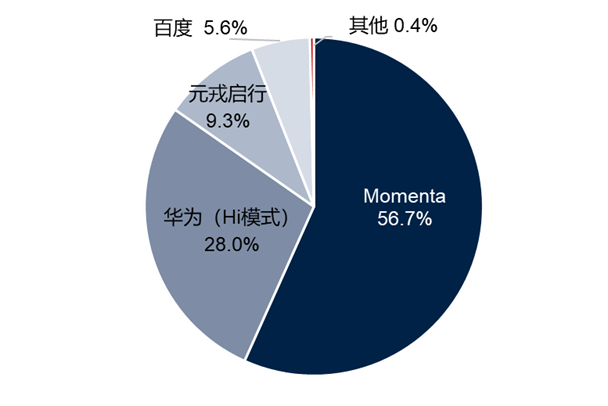

在獨立智能駕駛解決方案市場,國內Momenta、華為、元戎啟行等企業已成為市場最主要參與者。而且,隨著高速NOA的規模化應用,行業的競爭焦點正轉向技術難度更高、應用場景更復雜的城市NOA領域,領先車企均將城市NOA量產作為智能駕駛水平的制高點。國內企業布局城市NOA相對較早,借助快速迭代、軟件算法人才優勢及智能化競爭加劇等發展優勢,國內企業已成為高階智能駕駛的市場引領者。行業通常以搭載量作為來企業量產領先程度的重要衡量標準,截至2024年底,在歷年城市NOA搭載量中,Momenta、華為(Hi模式)、元戎啟行占據市場前三,其中Momenta占據五成以上的市場份額,領跑市場。在定點項目方面,截至2024年底,Momenta已與數十家國內外車企建立合作關系,定點車型預計會超過100個,其中已量產車型26個。華為(Hi模式)依托與長安、北汽、東風、比亞迪以及后續上汽、廣汽等車企的合作,以及元戎啟行在長城汽車的上量,預計國內城市NOA市場將加速向頭部企業集聚,市場集中度有望持續提升。

注:華為城市NOA方案僅統計Hi模式的搭載量,不含智選模式。

圖中數據包括了獨立解決方案商截止2024年底的歷年所有城市NOA搭載量,包括了量產即標配以及過往車型通過OTA升級的總搭載量。

數據來源:企業調研、上險量數據,車百智庫研究院整理

技術突破與挑戰

2024年是智能駕駛技術邁入快速落地和規模化發展的關鍵時期,中國車企和供應商正在加大研發和商業化投入,以搶占市場先機。

在研發上,車企層面,憑借車型少、與IT產業關聯度高等特點,以理想、小鵬、蔚來為代表的“新勢力”車企,多數選擇全棧自研,加速高階智駕量產應用和升級。尤其是在被“卡脖子”的高端芯片領域,三家企業均在自研AI芯片,蔚來、小鵬已成功流片,為軟硬協同構建高階智能駕駛生態提供了較好基礎。但面對美國對華先進制程限制,將會面對較大的挑戰。

以吉利、奇瑞、長安、比亞迪為代表的傳統車企,也紛紛加大在智能駕駛領域的投入。比亞迪2024年成立前瞻部門,主攻端到端技術落地,團隊達千人規模;長安建立超過千人智駕團隊,并自研智駕算法;奇瑞成立大卓智能,預計將結合自研技術實現高階智駕;吉利則自研浩瀚智駕方案,在端到端的場景認知大模型和交互式規控大模型算法上,實現自研。

供應商層面,幾大主要玩家也在智能駕駛領域取得進一步突破。比如,華為已規模量產ADS3.0,預計2025年量產ADS4.0,為高等級自動駕駛奠定基礎;Momenta聯手智己汽車推出采用“一段式端到端”架構的智駕方案IMAD3.0。

在產業鏈上下游的共同努力下,中國在智能駕駛技術上取得顯著進展。但同時,《報告》也指出,在產業迅速發展的過程中,也面臨著諸多挑戰。

首先,地緣政治風險加劇,以英偉達Thor芯片為代表的核心零部件,將有可能面臨出口管制風險,自主研發芯片進程也可能因為工藝制約受阻。

其次,高質量數據的匱乏正成為制約其體驗提升的關鍵因素,智能駕駛需要依靠海量且精準的數據進行算法訓練,但由于范圍與場景存在局限性,準確性與一致性難以保障,缺乏有效的標準與體系,以及數據安全與隱私保護等問題,目前我國與國際領先水平存在差距。

中國高階智駕方案驅動全球出行變革

隨著智能汽車時代的到來,中國憑借龐大的消費市場、技術創新能力和政策支持,已經培育出一片蓬勃發展的智能汽車市場。

《報告》顯示,全球汽車智能化發展呈現區域性差異。其中,美國、歐洲和日本等主要海外市場,都呈現出相對保守和放緩的發展趨勢。

大陸集團調查顯示,德國、法國、美國受訪者中認為自動駕駛是先進技術的比例普遍低于60%,而中國受訪者中這一比例高達90%。由此高盛預計到2030年,中國L3及以上自動駕駛汽車滲透率有望達到29.6%,高于同期歐洲(19.7%)、日本(12.8%)和美國(6.5%)。

回顧中國汽車工業的發展歷程,不可否認的是,國外技術曾是推動中國汽車行業起步與成長的關鍵力量。然而隨著領先于全球的成熟市場,本土技術實現快速突破,中國也從“技術引進”逐步邁向“技術輸出”,中國高階智駕方案已經成為國際市場的主要選擇之一。

比如,Momenta客戶已經覆蓋全球銷量前十車企中的近70%,不僅有上汽集團這樣多年蟬聯國內銷量第一的車企,也有豐田汽車、日產汽車、通用汽車和梅德賽斯-奔馳這樣的國際巨頭;2025年上汽奧迪也即將搭載華為的高階智駕方案;百度Apollo已經與日本和東南亞國家建立合作關系,將其自動駕駛和高精地圖技術出口海外;卓馭科技也與大眾汽車開展了中高階智駕功能方面的合作。

除技術方案之外,在一些關鍵硬件上,中國也實現了向海外的“反向輸出”,比如禾賽科技和速騰聚創將激光雷達等感知硬件設備出口至歐美車企和機器人公司;地平線也通過與大眾的合作,加速其智能駕駛芯片和高階智駕方案走向海外。

隨著技術的不斷進步和關鍵零部件成本的持續下探,下一步,中國也將不斷提升研發能力,持續完善產業鏈與制造能力,推動智能技術應用門檻的進一步降低,高階智駕將不再是少數高端車型的專屬,中國解決方案也將在全球市場占據更大份額。

如今中國正以開放和創新的姿態,在全球汽車工業版圖中占據更加重要的位置,中國企業勢必也將在這個轉型的重要時期,為全球出行變革帶來更多的可能。

請輸入驗證碼