縣域是國民經濟發展的基本單元,工業是經濟大縣的主要產業部門。

在近期召開的地方兩會上,“縣域經濟”成為熱詞之一;加快推動產業集群式發展,成為各地布局縣域經濟的發力點。

那么,中國縣域經濟發展規模如何?縣域工業發展布局如何,還存在哪些問題?

近日,中國信息通信研究院發布《縣域工業經濟發展報告(2024年)》(下稱“報告”),剖析縣(市)經濟發展總體特征,勾勒了工業百強縣(市)發展圖景。報告顯示,我國縣(市)GDP總量從2012年的27.8萬億元增長到2022年的46.7萬億元;東、西部工業百強縣(市)數量雙雙回升,群圈帶動日益強化;蘇浙引領地位再強化。

二產占比從下滑到回升

作為國民經濟的底座,縣域經濟是新型工業化、新型城鎮化和鄉村振興重大戰略的交匯點。百強縣(市)工業經濟成為引領縣(市)經濟發展的關鍵驅動力量。

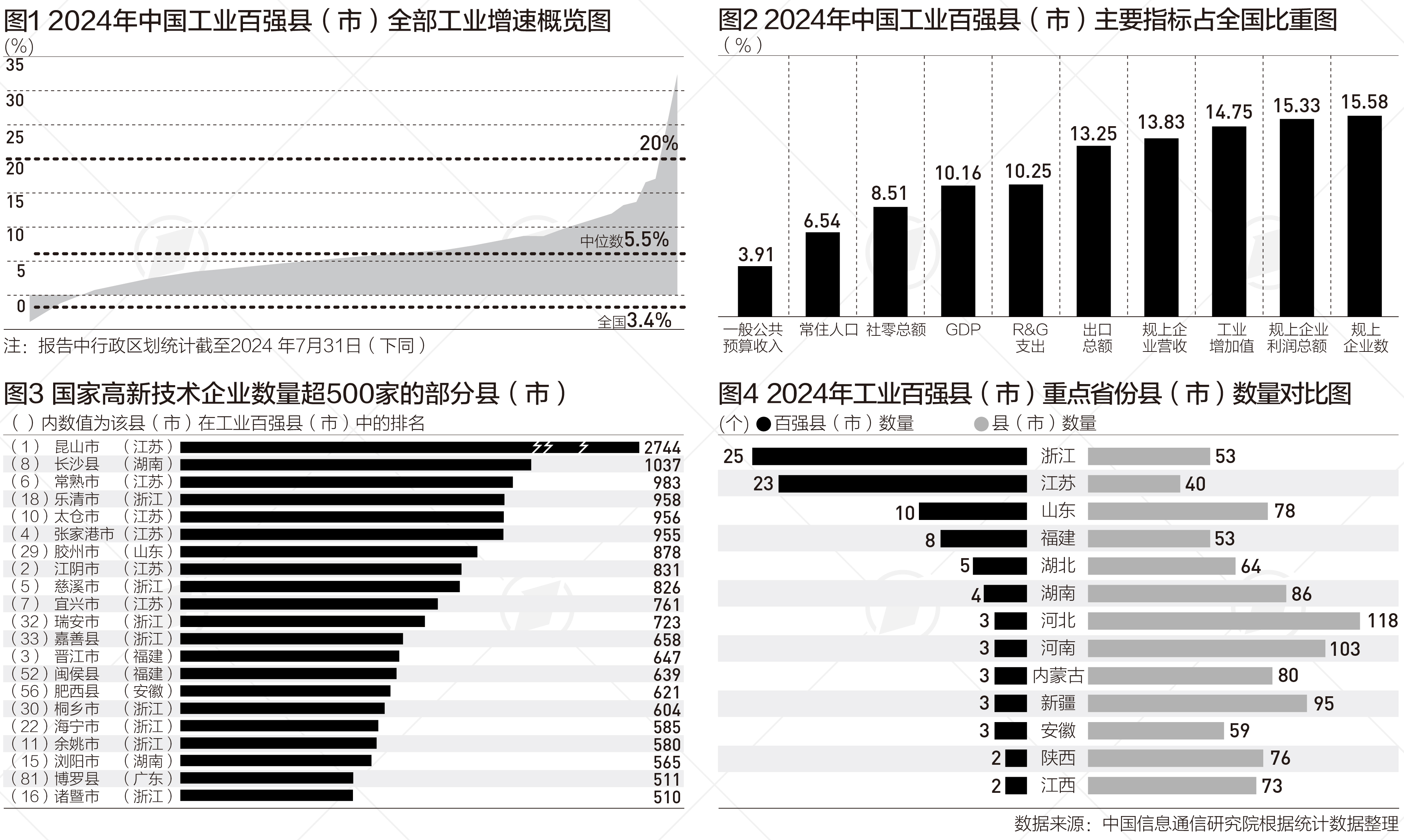

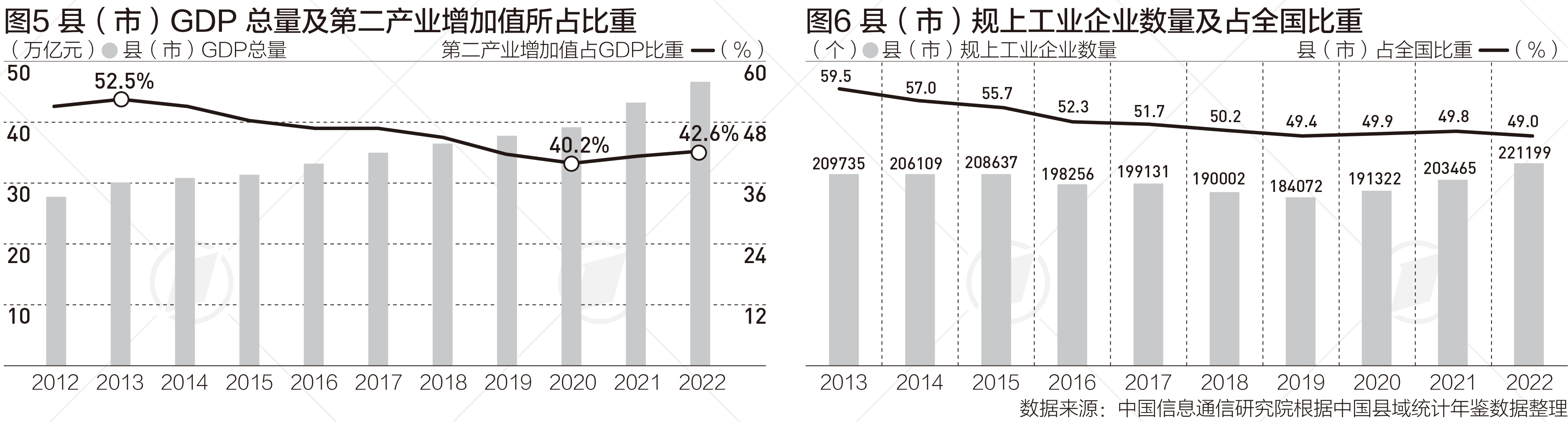

報告顯示,中國工業百強縣(市)GDP達到12.3萬億元(2022年),一般公共預算收入達7972億元,工業增加值達5.9萬億元。縣(市)第二產業增加值占GDP比重經歷了下滑到回升的過程。2012~2022年,縣(市)第二產業增加值占GDP比重由2013年的52.5%下滑到2020年的40.2%,而后持續回升到2022年的42.6%。

報告分析了前期下滑的三個因素:一是原有很多工業大縣“撤縣改區”,縣(市)工業經濟規模受到一定程度影響;二是較多縣(市)的工業轉型升級不足,工業經濟增長遇到瓶頸;三是大多數縣(市)的服務業發展迅速,占比上升。

“近年的持續回升亦有兩方面因素。”報告稱,一是縣(市)在戰略性新興產業擴散中受益較多,新能源、新材料、高端裝備制造等眾多項目在縣(市)落地;二是縣(市)成為新一輪沿海發達地區產業轉移的重要承載地。

與此同時,縣域規上工業企業數量也經歷了由降轉升。報告顯示,我國縣(市)擁有的規上工業企業數量,從2013年的近21萬家下降到2019年的約18.4萬家,凈減少數量達2.5萬家,除受”撤縣設區”的影響外,也反映了縣(市)工業發展主體活躍度有所下降。2020年以來,縣(市)規上工業企業數量重新進入增長通道,2022年達22.1萬家。2019年以來,縣(市)規上工業企業數量占全國的比重保持在49%~50%。

工業百強縣區域分布

工業百強縣(市)區域板塊分布總體上延續了東多西少的格局。

報告顯示,2024年東部入圍的縣(市)數量有較大提升,較上年增加3個,達到71個,10強中占據8席;中部17個,較去年減少了4個;西部11個,較上年增加1個;東北地區1個,仍為遼寧瓦房店市。

浙江和江蘇的工業百強縣(市)數量長期處于前列,2024年分別入圍25個和23個,合計占比近半。在江蘇全部40個縣(市)中,百強縣(市)數量占比過半。近5年來,浙江增長勢頭較為迅猛,2021年以來,數量長期居于省份首位。在“山海協作”機制下,浙江山區26縣綜合實力持續提升。在浙江全部53個縣(市)中,百強所占比重約47%。

除了四個直轄市不在評價范圍外,山西、吉林、黑龍江、廣西、海南、四川、西藏、甘肅、青海尚無百強縣(市)。

蘇浙閩湘囊括工業百強縣(市)第一梯隊,其中,江蘇占比超六成。在第一梯隊8個縣(市)中,江蘇5個,福建、浙江、湖南各1個,分別昆山市、江陰市、晉江市、張家港市、慈溪市、常熟市、宜興市和長沙縣。

作為縣域經濟的典型代表,昆山連續20年位居全國綜合實力百強縣市首位。至2024年,昆山GDP總量已連續三年超過5000億元。今年江蘇省政府工作報告提出,大力發展縣域經濟,提升潛力縣域城鎮化水平。

新型城鎮化攻堅潛力區

國家統計局最新數據顯示,2024年城鎮化率(城鎮人口占全國人口的比重)為67%,鄉村常住人口4.65億人。

“縣(市)是我國推進新型城鎮化的潛力地區。”報告分析稱,一方面,待城鎮化的人口主要在縣(市);另一方面,縣(市)自身的城鎮化水平仍有較大提升空間。例如,據《中國人口普查分縣資料-2020》數據,2020年底,我國縣(市)總體的城鎮化率為48.74%,遠低于全國平均水平(63.89%)。縣(市)新型城鎮化建設的集中潛力片區在東、中、西三大區域板塊均有分布。

2024年7月底,國務院印發的《深入實施以人為本的新型城鎮化戰略五年行動計劃》(下稱《五年行動計劃》)提出,以冀中南、皖北、魯西南、豫東南、湘西南、粵西、川東等城鎮化潛力較大的集中片區為重點,兼顧其他城鎮化率低且人口規模大的縣(市、區),在協調推進新型工業化城鎮化方面加快突破,構建產業梯度布局、人口就近就業、大中小城市協調發展的良性互動格局。

“這些集中片區的縣(市)整體表現為人口較多且城鎮化率較低,亦是產業轉移的重要承載地。”報告稱。

在實施潛力地區城鎮化水平提升行動的重點任務方面,《五年行動計劃》提出培育特色優勢產業集群、促進產業園區提級擴能、強化產業發展人才支撐、增強城鎮綜合承載能力。

統籌產業升級與健全發展生態

近年來,較多縣(市)搶抓新興產業發展的風口,競相在新能源、新材料、電子信息制造、商業航天、低空經濟等眾多領域布局,在一定程度上更新產業結構的同時,也伴隨嚴重同質化、引進企業競爭力弱等問題,特別在鋰電、光伏等典型行業,產能擴張迅速、企業盈利能力孱弱等情況較為顯著。

“產業發展生態尚不健全。”報告分析稱,一方面,許多縣(市)的產業仍處于零散組織狀態,鏈群集成度不高,規模優勢、集群優勢遠未釋放;另一方面,較多縣(市)產業在共性技術創新、品牌培塑、質量標準引領等方面尚有較大的提升空間。

對此,報告建議,統籌產業轉型升級與健全發展生態。例如,科學遴選新興產業培育方向;堅持“引進來”與“走出去”相結合,圍繞本地產業的創新需求和新興產業培育落地,通過鄉情、企業等紐帶,進一步強化與大學大院大所的科技成果轉移轉化、委托研發、聯合研發等創新合作;統籌考慮現實需求與預留未來空間,在現有產業園區附近,布局一批生產性服務業、生活性服務業供給,配套建設公共服務相關設施。

請輸入驗證碼